Le marché diamantaire n’a pas encore ressenti tous les effets de la guerre en Ukraine. Les prédictions initiales annonçaient une possible pénurie de l’offre, provoquée par l’éviction d’ALROSA, et de sa contribution majeure à la production mondiale de brut. Or, ces pénuries ne sont toujours pas flagrantes.

Il est possible que l’industrie continue de s’ajuster à l’impact des sanctions américaines imposées à ALROSA, alors que le premier anniversaire de l’invasion de l’Ukraine par la Russie se profile, le 24 février. Nous avons distingué trois aspects du marché qui ont été ou seront concernés :

- Un ralentissement de la demande, tandis que la guerre renforce les incertitudes économiques mondiales.

- La baisse de l’offre de brut due aux sanctions américaines imposées à ALROSA.

- Une division du marché, l’industrie se séparant en deux courants, entre les diamants d’origine éthique et les autres.

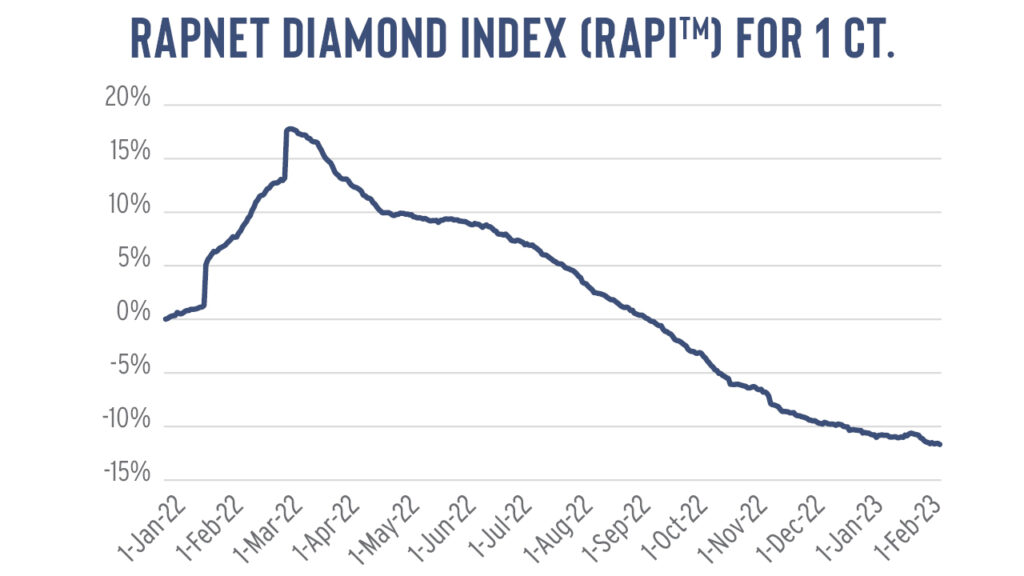

Parmi ces facteurs, celui qui a été ressenti le plus vivement par l’industrie est l’impact de la guerre sur la demande mondiale en 2022. Les échanges ont ralenti du fait du conflit, en plus des incertitudes économiques préexistantes, la guerre favorisant une inflation élevée. Les prix du taillé ont atteint un pic une semaine après l’invasion et diminuent depuis.

Le RAPI est le prix de vente moyen, en centaines de dollars par carat, des 10 % de diamants les plus chers, pour chaque pierre des 25 principales qualités de rondes (D-H, IF-VS2, certifiées par le GIA, RasSpec-A3 et mieux) proposées à la vente sur RapNet®.

Les effets de la guerre sur la croissance économique mondiale s’étiolent. Les perspectives pour les États-Unis restent prudentes étant donné l’inflation continue, la hausse des taux d’intérêt et l’inévitable recul après la forte reprise post-pandémie.

Parallèlement, un certain optimisme apparaît face à un rebond en Chine puisque le gouvernement a ouvert ses frontières après avoir levé sa politique zéro Covid.

Pendant ce temps, le marché se concentre sur les deuxième et troisième facteurs associés à la Russie, qui n’ont pas encore pleinement exercé leur influence en 2022. Il s’agit des conséquences des sanctions sur l’offre et de la façon dont elles pousseront le marché à présenter des références d’approvisionnement responsable.

Ce rapport est le premier d’une série en trois parties que Rapaport publiera en lien avec la crise russe dans l’industrie diamantaire. Dans cette première partie, nous cherchons à comprendre la position d’ALROSA sur le marché et les répercussions de l’exclusion du plus gros producteur de la filière intermédiaire. La deuxième partie s’intéressera aux sanctions et ce qu’elles signifient réellement pour l’industrie. Le troisième article cherchera à comprendre l’aspect que peut avoir un marché divisé, en soulignant les possibilités qu’a l’industrie de suivre son approvisionnement et de garantir aux consommateurs que leurs diamants ont une origine éthique et légale.

Un terrier de renard

La légende raconte que c’est un renard qui a mené les géologues sur le site où les premiers diamants ont été découverts dans la république de Yakoutie en Russie. En réalité, ayant reconnu un paysage géologique similaire à celui des gisements de kimberlite d’Afrique du Sud, des géologues de la Russie d’après-guerre ont parcouru la Yakoutie, un vaste territoire de plus de 3 millions de kilomètres carrés, à environ 4 800 km à l’est de Moscou, pour scruter les rives de la rivière Vilyuy en quête de cheminées volcaniques. Au printemps 1955, le géologue Yuri Khabardin était exalté d’avoir découvert un terrier de renard dans un ravin, laissant entrevoir de la terre bleue, le signe d’une forte teneur en diamants. (Voir l’article intitulé « Alrosa the Diamond Fox » dans le numéro de juillet 2013 du magazine Rapaport).

Les enjeux étaient importants, car les directives consistant à trouver des diamants provenaient des instances les plus élevées. Joseph Staline avait reconnu que les diamants industriels étaient nécessaires pour aider à reconstruire la Russie d’après-guerre et il savait qu’il ne pouvait pas compter sur les marchandises de De Beers, par crainte d’un boycott de l’Union soviétique.

À partir de la découverte de la mine Mir, la Yakoutie est sans conteste apparue comme la région la plus diamantifère au monde. Du fait de ses immenses ressources, le gouvernement russe a accepté de vendre sa production par l’intermédiaire de De Beers, ce qui a permis au minier, à l’époque sud-africain, de conserver son contrôle sur le marché diamantaire.

Même si le volume des marchandises vendues à De Beers a varié au fil des années, l’accord n’a été résilié qu’en 2009, après que la Commission européenne a décidé qu’il enfreignait ses lois sur la concurrence.

ALROSA s’est alors engagée sur le chemin de l’indépendance, devenant capable d’influencer le marché diamantaire. Envisageant une introduction en bourse, la société a commencé à se défaire de ses filiales non essentielles dans les secteurs du pétrole, du gaz, du minerai de fer, de l’hydroélectricité, de la banque, de l’aviation et de l’hôtellerie. À l’époque de sa cotation en 2013, la société cherchait à améliorer son volume de production de brut et à stimuler sa croissance.

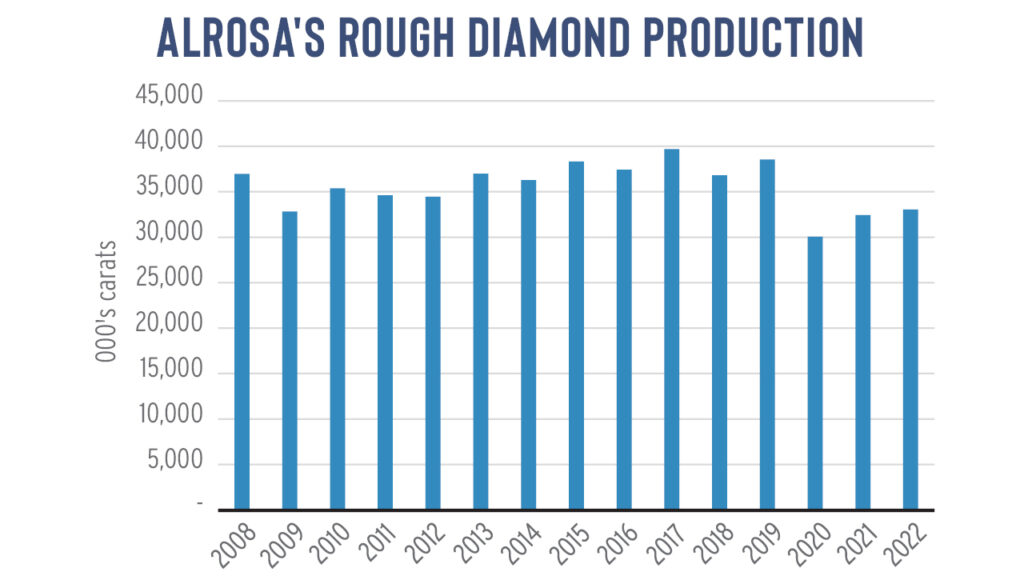

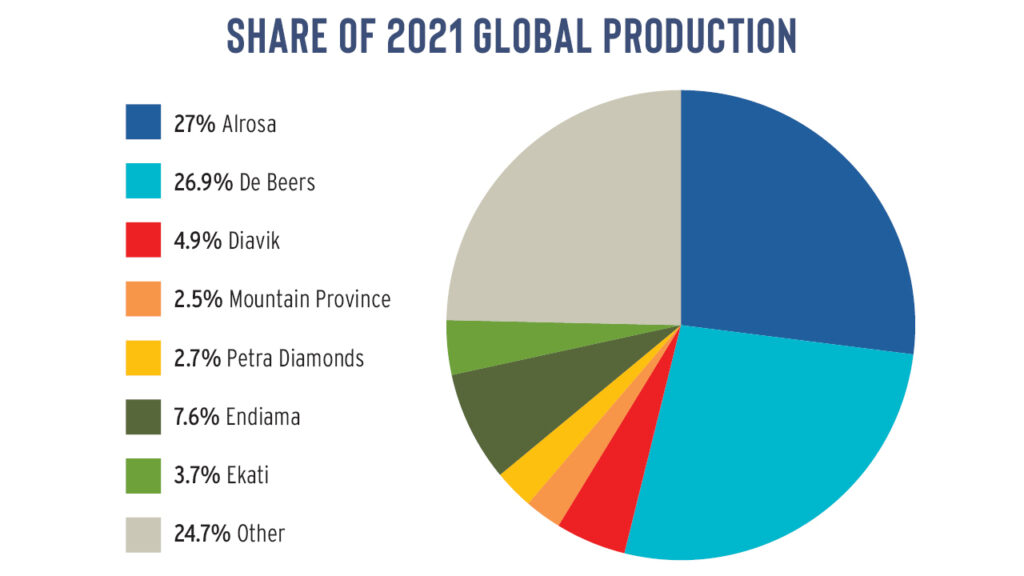

Tandis que De Beers travaillait à améliorer son branding, ALROSA obtenait des références en tant que premier producteur de brut en volume. Le minier a extrait en moyenne 35 millions de carats par an au cours des 10 dernières années et même si ce chiffre a un peu baissé récemment, ALROSA était toujours le plus gros producteur en volume en 2021 – juste avant De Beers. Les prévisions pour sa production en 2022 étaient comprises entre 33 millions et 34 millions de carats, même si aucun résultat n’a été publié depuis le début de la guerre.

D’après les rapports d’ALROSA. Les estimations de Rapaport s’appuient sur les rapports de la société et les données mondiales du Kimberley Process.

La société dispose d’environ 20 mines réparties dans cinq divisions, dont Aikhal, Mirny, Udachny, Nyurba et Lomonosov (Severalmaz) qui contiennent des ressources impressionnantes et ont produit plus d’un milliard de carats, d’après son site Internet. Celles-ci sont issues de kimberlite, d’opérations alluviales et de la transformation de résidus. Par ailleurs, ALROSA a lourdement investi pour extraire plus en profondeur et engager des opérations souterraines dans les célèbres structures International, Aikhal et Udachny. L’inondation de la mine souterraine Mir en 2017 a obligé le minier à la fermer. La reconstruction devrait démarrer en 2024.

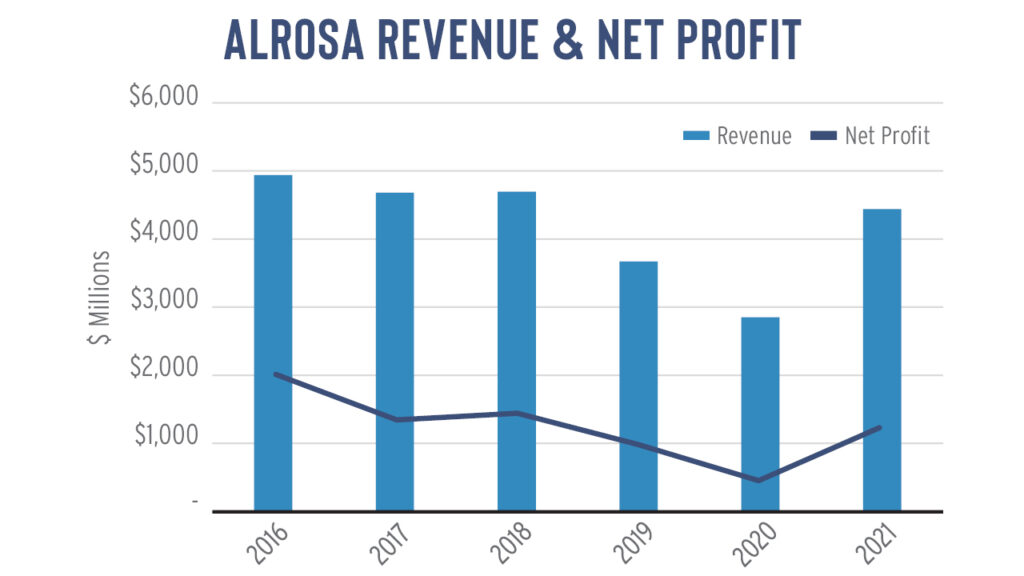

La société profite d’une croissance régulière depuis 10 ans. Ses revenus ont bondi de 51 %, à 326,97 milliards de roubles (2,99 milliards de dollars) en 2021, stimulés par la reprise après la Covid-19. Quant aux bénéfices nets, ils ont atteint 91,32 milliards de roubles (834 millions de dollars), près du triple de ceux de 2020, établis à 32,25 milliards de roubles (297,3 millions de dollars).

D’après les rapports d’ALROSA publiés en roubles russes. Conversion en dollars américains par Rapaport au moyen du taux de change moyen USD-RUB pour chaque année concernée.

Environ 70 % des ventes sont destinées à des clients sous contrat et organisées lors d’événements mensuels du programme ALROSA Alliance, qui ressemble au système des sights de De Beers. Le minier organise également des enchères et des tenders réguliers, ainsi que des ventes au comptant pour certains clients. Ses transactions sont petit à petit devenues un baromètre pour le marché, à la façon des sights de De Beers, même si leur influence est moindre.

Une ouverture

Son entrée en bourse en octobre 2013 a assuré à la société une capitalisation de marché de 8,12 milliards de dollars. Et surtout, point important pour l’industrie, elle a obligé le minier – qui était auparavant considéré comme confidentiel – à se montrer plus transparent puisqu’il disposait désormais d’actionnaires plus diversifiés à qui rendre des compte et qu’il a dû répondre aux exigences de déclaration de la bourse de Moscou.

Selon sa structure d’actionnariat actuelle, 33 % appartiennent à la Fédération de Russie, 25 % à la République de Yakoutie, 8 % aux municipalités locales de Yakoutie et 33 % sont négociés en bourse. Ce mouvement vers plus de transparence l’a obligé à publier des actualités trimestrielles sur ses transactions, des rapports sur les gains et des déclarations de ventes mensuelles et à dialoguer ouvertement à propos de ses opérations.

La direction a également engagé des efforts concertés pour nouer des liens avec l’industrie, en s’engageant à des postes essentiels d’organisations comme le World Diamond Council (WDC), le Responsible Jewellery Council (RJC), Diamonds Do Good (DDG) et le Natural Diamond Council (NDC) entre autres.

De plus, la société a travaillé sur sa responsabilité, en contribuant à des projets communautaires locaux et en intégrant les questions d’environnement, de société et de gouvernance (ESG) relatives à ses opérations.

S’écartant légèrement de son approche centrée sur la production, le minier a également commencé à diversifier son portefeuille, en construisant une division de importante consacrée à la taille, renforcée par l’acquisition de Kristall à Smolensk en 2019. Le minier a commencé à utiliser son unité de taille comme plate-forme pour bâtir une certaine image de marque, avec des initiatives comme la collection Romanov et des efforts plus récents pour promouvoir les diamants contenant de la fluorescence, puisque sa production en contient un pourcentage supérieur à la moyenne.

La société a également visé les États-Unis, le plus gros marché de consommation pour les bijoux en diamants, afin de renforcer sa position de producteur de diamants majeur, éthique et diversifié.

Le diable est dans les données

Ces programmes marketing et la participation de la société à la vie de l’industrie ont été interrompus au début de la guerre en février dernier – parfois de façon controversée. Le minier a également cessé de publier des rapports sur ses ventes et ses opérations.

Son absence laisse un vide et il est désormais plus difficile d’évaluer la production mondiale, les ventes de brut et leur situation par rapport au marché. Le minier aurait récemment modifié sa liste de clients ALROSA Alliance et renforcé le secret sur les membres qui y figurent. Très peu admettent qu’ils continuent à acheter du brut à la société. Et s’ils le font, personne ne sait exactement comment ils payent, puisque la Russie a été bannie de la plupart des systèmes de virements internationaux.

Les sanctions américaines contre ALROSA et les restrictions imposées aux canaux monétaires internationaux à destination de la Russie ont limité l’accès au plus gros producteur mondial de brut. Mais les sanctions contiennent des failles et sont en cours de révision. Elles n’interdisaient que les importations directes depuis la Russie mais autorisaient les commandes de diamants venant de Russie et taillés dans d’autres centres. (Nous examinerons plus en détail le mécanisme des sanctions dans le prochain numéro).

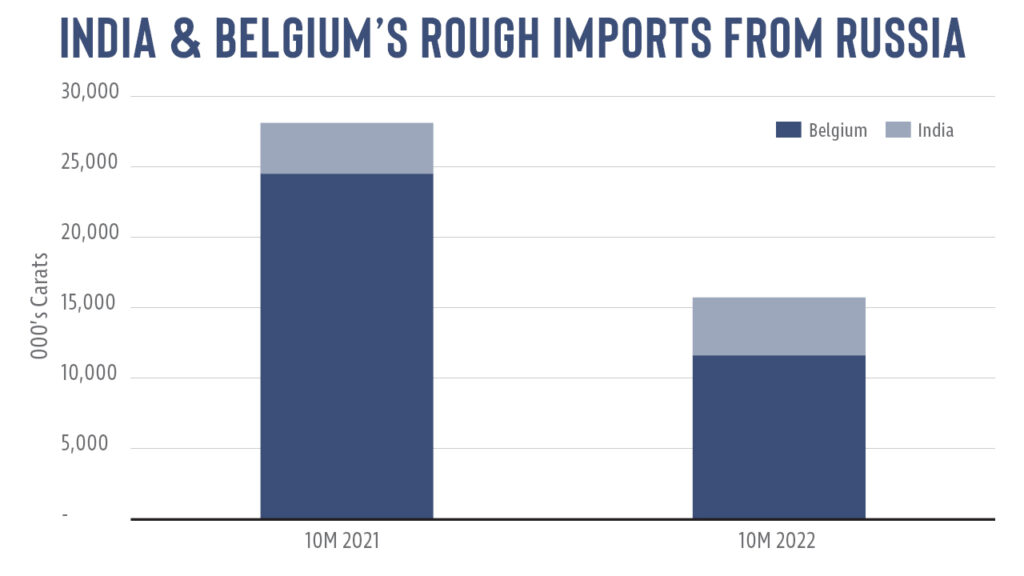

Par ailleurs, d’autres pays n’imposent pas de sanctions – comme la Belgique, qui était le plus grand centre de négoce avant la guerre pour les diamants d’ALROSA, l’Inde qui en est un grand fabricant et Dubaï, qui facilite leur commerce avec l’Inde. Les marchandises russes bénéficient toujours d’un accès au marché et elles en profitent clairement.

Les données issues de la National Bank of Belgium suggèrent que les importations de brut non industriel du pays en provenance de Russie ont reculé de 8 % en glissement annuel, à 1,26 milliard d’euros (1,35 milliard de dollars) au cours des 10 premiers mois de 2022 et de 29 % en volume, avec 2,6 millions de carats.

Parallèlement, les statistiques du ministère du Commerce indien laissent entendre que les importations de brut non industriel provenant de Russie ont progressé de 23 % en valeur, à 902 millions de dollars au cours de la même période de 10 mois, tandis qu’ils ont augmenté de 14 % en volume, à 4,1 millions de carats. Le Gem & Jewellery Export Promotion Council (GJEPC) indien, qui base ses données sur celles du ministère, n’avait pas répondu à Rapaport à l’heure où nous publions pour expliquer l’augmentation.

Certaines des marchandises perdues par Anvers sont probablement envoyées directement à Surat, alors qu’elles se seraient auparavant arrêtées en Belgique sur leur chemin vers l’Inde, même dans un marché normal. Les importations combinées de Russie pour les deux centres ont reculé de 8 % en glissement annuel, à 6,7 millions de carats pour la période entre janvier et octobre. Les données d’importation réparties par pays d’origine n’étaient pas disponibles pour les autres grands centres de négoce de brut – en particulier Dubaï, Israël et la Chine.

D’après des données publiées par la National Bank of Belgium et le ministère indien du Commerce.

Le test majeur

D’une façon ou d’une autre, les diamants russes entrent sur le marché et ALROSA semble en pleine activité. Si ces pierres ne vont pas aux États-Unis, étant donné les implications de ces marchandises en termes juridiques et de réputation, il existe d’autres destinations qui n’ont pas les mêmes scrupules – à savoir la Chine et l’Inde.

Même si les fournisseurs peuvent vendre aux boutiques de retail de ces marchés non américains, la plus grande difficulté pour les négociants et les fabricants est de s’assurer que les diamants russes et non russes ne se mélangent pas lors du négoce ou de la taille. Le marché peut-il garantir aux bijoutiers américains que leur offre ne provient pas d’une source interdite ? Peut-il assurer le suivi des pierres et ainsi offrir les attestations d’ESG complètes que les marques de luxe et les bijoutiers attendent ?

Ce sera la grande difficulté de l’industrie diamantaire en 2023, avec la crise russe en toile de fond. L’offre d’ALROSA devrait augmenter cette année. Le marché devra alors décider de la façon de déclarer ces marchandises au mieux.

Correction, February 22, 2023: Belgium’s rough imports from Russia fell 53% by volume to 11.6 million carats in the first 10 months of 2022, and not 29% to 2.6 million carats as initially reported in this article. The combined imports of Russian rough to Belgium and India amounted to 15.7 million carats during the same period, down 44% by volume from the previous year, and not as stated previously.

This article first appeared in the February edition of the Rapaport Research Report. Subscribe here.