Quelle année horrible ! Les miniers, les négociants et les détaillants se souviendront de 2015 comme de l’année des pertes de capital, des faillites imminentes, des opportunités ratées et de la baisse de valeur des diamants. Comment cela est-il arrivé, pouvait-on l’éviter et quelles sont les leçons à en tirer, à court et à long terme ?[:]

Le dernier cycle de 2015 : le sight 10 et ALROSA

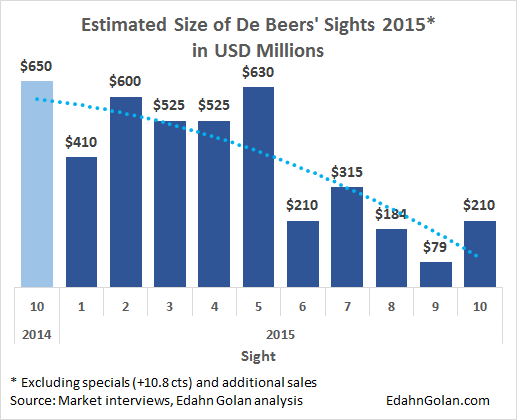

Le sight 10, la dernière semaine d’approvisionnement de la De Beers pour l’année, rassemblait plusieurs aspects montrant ce qui peut et ce qui doit être fait pour relancer l’industrie. Il a aussi démontré à quel point elle s’est dégradée et que les problèmes peuvent persister.

La De Beers aurait proposé environ 250 millions de dollars de brut au cours du dernier cycle. Le chiffre final se rapprocherait plutôt de 210 millions de dollars de brut vendu, une hausse estimée à 167 % par rapport au mois précédent mais un recul de 68 % en glissement annuel.

La bonne nouvelle, c’est que le sight était réduit, sans report de marchandises hors programme ni Specials (même si des Specials ont pu être proposés lors du sight sud-africain). La De Beers n’a pas demandé à ses sightholders de respecter leurs engagements d’ITO – et elle ne s’attendait pas à ce qu’ils le fassent –, lesquels comprenaient environ 1,5 milliard de dollars de brut reporté. L’ITO est, pour ainsi dire, morte et enterrée.

La De Beers dispose de tellement de marchandises qu’elle ne mélange pas les boîtes refusées à l’offre générale ou aux nouveaux tris. Au lieu de cela, et pour la première fois, elle a proposé les boîtes des sights 8 et 9 en l’état. Pourtant, les sightholders n’ont pu acheter que certaines des marchandises qui leur étaient initialement réservées car la De Beers poursuit ses efforts pour réduire le volume de l’offre sur le marché. Les prix et les assortiments sont restés inchangés, malgré l’espoir des sightholders que de nouvelles baisses de prix sont nécessaires, chose que tout le monde comprend.

D’autre part, il faut se demander pourquoi, à une époque où l’on sait que la réduction des stocks est une étape essentielle pour raviver l’industrie, l’offre a été plus de deux fois plus importante que celle du sight 9. La seule chose qui ait vraiment changé depuis début novembre, c’est que Diwali est fini.

Les sightholders indiens ont acheté après leur retour de la pause de Diwali et parce qu’ils voulaient relancer la fabrication. Or, la demande est très faible, tout comme les prix du taillé. Les stocks restent importants et les écarts de prix entre le brut et le taillé sont tels que de nombreuse boîtes continuent de se vendre à perte. Dans ce cas, pourquoi acheter des marchandises ? Bon nombre des sightholders israéliens, par exemple, ont profité de la possibilité de reporter davantage de marchandises et n’ont quasiment rien acheté.

La réponse, selon plusieurs sightholders indiens, est qu’ils n’ont pas eu le choix. Les alternatives consistent soit à retenir les salariés à l’usine, sans avoir de tâche à leur confier, soit à les renvoyer chez eux sans les payer, au risque de ne pas les voir revenir. D’une façon ou d’une autre, ils ont choisi d’acheter du brut mais se sont concentrés sur les articles les moins chers.

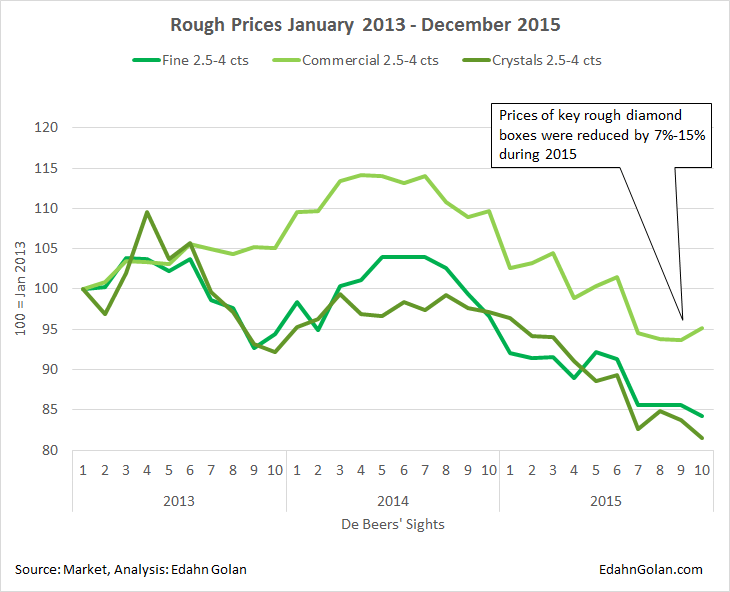

On pourrait supposer, à juste titre, que ces achats n’avaient pas pour objectif de stocker des marchandises. Le sentiment général sur le marché est que la De Beers doit de nouveau baisser ses prix de 10 % à 15 % et que les tarifs reculeront en janvier. Cette baisse des prix ne devrait pas atteindre 15 %, ni même 10 %, mais plutôt se limiter aux alentours de 5 % à 8 %.

La mauvaise nouvelle, c’est que le sight a eu lieu alors que les premiers rapports en provenance des marchés de consommation américain et chinois montrent une demande quasi-stable par rapport à la saison des fêtes 2014, déjà médiocre. Les demandes de marchandises hors programme avant le sight 10 et les intentions d’achat, même dans des catégories où il n’existe pas de pénurie, montrent qu’au moins certains sightholders sont prêts à revenir à des pratiques qui se sont révélées désastreuses : acheter sans quasiment tenir compte de la rentabilité.

D’une certaine façon, la De Beers a coopéré avec ses sightholders en proposant une offre relativement importante lors du sight 10, ce qui n’est pas bon pour la dynamique actuelle, plutôt tournée vers l’écoulement des stocks.

ALROSA a maintenu des prix quasiment inchangés en décembre, au grand désarroi de ses clients qui espéraient constater une nouvelle baisse des prix du minier russe. Celui-ci a fait passer la pilule en proposant à tous un lot très peu cher pour permettre une certaine correction. Pourtant, même avec cette flexibilité croissante, que propose également ALROSA, les clients souhaitent une baisse des prix qui réponde aux besoins actuels du marché.

La De Beers fait tout son possible

Sans quasiment aucun échange sur le marché secondaire et des premiums compris entre 1 % et des niveaux inférieurs au prix coûtant des boîtes, il n’est absolument pas logique d’acheter pour échanger les marchandises ou simplement pour se débarrasser des articles indésirables. La De Beers a fait tout son possible pour ne proposer à ses clients que ce dont ils avaient besoin.

Les sightholders pouvaient remplacer certaines des marchandises dont ils n’avaient pas besoin par d’autres, plus utiles. Autre exemple, le programme de rachats, dans le cadre duquel la De Beers rachète des marchandises aux sightholders, et qui est passé de 10 % à 20 % il y a deux mois.

Il n’y a pas eu beaucoup de rachats cette fois-ci, même si des annonces sur le marché indiquent que la De Beers a payé certaines des marchandises de ce programme à des prix plus élevés que d’habitude – suffisamment pour rendre le reste de la boîte rentable. En outre, d’aucuns prétendent que le minier s’est montré encore plus flexible, permettant aux sightholders de procéder ainsi avec plusieurs boîtes et plus de 20 % du total. Comme l’a indiqué un initié, la De Beers tente de se montrer pragmatique.

ALROSA reste cher

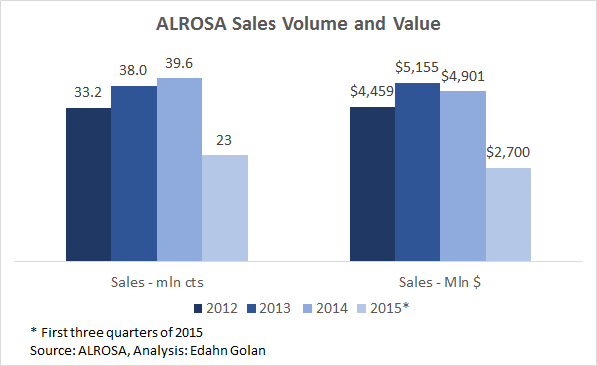

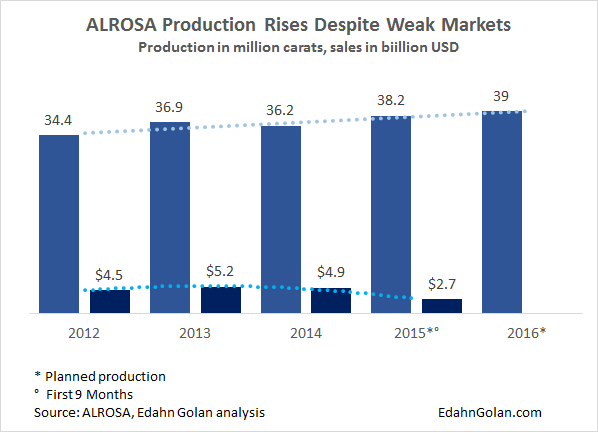

À Moscou, ALROSA semble adresser des messages contradictoires à ses clients. Lors d’une présentation clientèle au cours de la semaine du 14 décembre, les dirigeants de la société ont annoncé à leurs clients leur projet de continuer à produire au même rythme, malgré la crise de l’industrie. Ces déclarations ont été appuyées par un communiqué publié mardi 22 décembre et indiquant que la production diamantaire devrait être augmentée à 39 millions de carats en 2016.

Pour remettre les choses en perspective, rappelons qu’en 2014, ALROSA a produit 36,2 millions de carats. Au cours des neuf premiers mois de 2015, le minier a augmenté sa production de 15 %, passant à 29,6 millions de carats, dans le but de produire jusqu’à 38,2 millions de carats sur l’année. La production du troisième trimestre, à l’époque où il ne faisait absolument aucun doute que nous étions en pleine crise, a en fait été accélérée par rapport à celle du premier semestre, au cours duquel la production était en hausse de 13 %.

Ceci dit, lors de discussions privées, les dirigeants d’ALROSA ont clairement annoncé qu’ils ne pourraient pas augmenter la production sans tenir compte des ventes. Les objectifs de vente officiels pour 2016 sont également ambitieux. Selon la société, les ventes de brut l’année prochaine devraient atteindre un total de 3,5 milliards de dollars, « en tenant compte d’une croissance minimale de la demande ». Ce chiffre se rapproche de leurs estimations de ventes pour 2015.

Toutefois, ALROSA est confrontée à un problème bien particulier. Même si elle a baissé ses prix d’environ 20 %, ses clients sous contrat continuent de dire haut et fort que le brut d’ALROSA est trop cher et que de nouvelles baisses sont nécessaires. La société pourrait réagir en modifiant son système de vente sous contrat, étant donné qu’elle admet déjà tranquillement que son système d’attribution actuel n’est pas idéal, en particulier pendant les périodes difficiles.

La façon d’aborder ce problème pourrait consister à s’éloigner des assortiments standard et créer ce que l’un de ses clients a appelé des assortiments « personnalisés ». Pour commencer, il serait difficile de comparer les prix au fil du temps et cela découragerait ceux qui évoquent des prix trop chers. Cela permettrait également à la société de baisser discrètement ses tarifs et de mieux ajuster ses offres aux besoins du marché.

L’année perdue

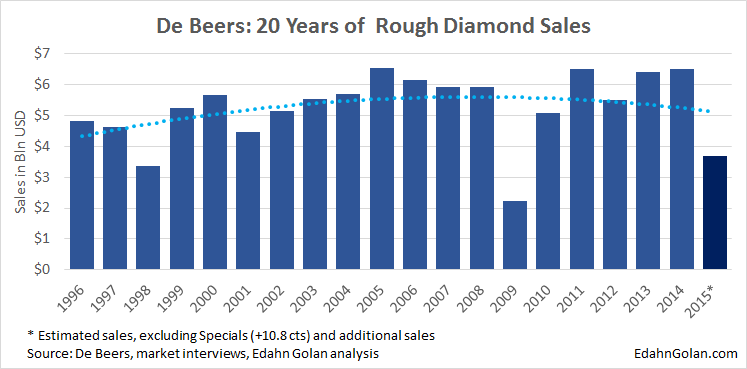

Si l’on regarde l’année davantage dans son ensemble, il est évident que l’effet « coup de fouet » qui a commencé avec le cumul d’inventaire chez les détaillants sur les grands marchés (États-Unis, Chine, Inde et Japon) a entraîné une accumulation des stocks chez les fabricants.

Une réaction plus rapide de la part des miniers aurait pu empêcher une nouvelle dégradation de la situation ou aurait pu au moins l’atténuer en partie. Toutefois, la nécessité d’obtenir de bons résultats trimestriels a amené le PDG de la De Beers à faire cette désastreuse déclaration selon laquelle il lui revenait de s’occuper des résultats de la De Beers et les sightholders devaient s’occuper des leurs.

Il y a sans doute un fond de vérité ici mais l’affirmation a révélé un manque de clairvoyance évident car la société a vu ses ventes chuter de 21 % au premier semestre et suivre une pente potentiellement dangereuse à moyen terme. L’humeur des sightholders n’était pas simplement négative, c’était même tout le contraire : à chaque fois qu’un sight se terminait sur d’importants refus, les sightholders gloussaient de façon vindicative. Ce n’est pas ce que l’on peut appeler une atmosphère propice aux affaires.

La De Beers, comme nous l’indiquions précédemment, a compris qu’elle ne pouvait pas se contenter d’injecter des diamants sur le marché et rejeter la responsabilité sur la filière intermédiaire. Elle devait agir. Après tout, avec la disparition croissante des sociétés diamantaires (faillites, fermetures silencieuses ou simples arrêts d’opérations, comme celles des installations de taille au Botswana), la société a dû s’assurer qu’elle ne sciait pas la branche sur laquelle elle était assise.

Pourtant, elle n’a commencé à engager des mesures et des initiatives sérieuses qu’au second semestre. Nous pourrions avancer que l’année 2015 a été celle où il a fallu assumer les erreurs de 2014. Les producteurs ont ignoré les stocks volumineux et continué d’injecter du brut sur le marché. S’ils avaient baissé les tarifs et les volumes suffisamment tôt – au lieu d’augmenter les prix – l’année 2015 aurait été bien différente.

Un coup dur pour les miniers

Non seulement les diamants ont souffert cette année mais c’est tout le secteur minier qui a plongé lorsque l’économie chinoise a commencé à perdre de son allant. Du point de vue des investisseurs, l’extraction minière est bien moins attrayante et les miniers diamantaires encore moins. Selon Kieron Hodgson, analyste du secteur de l’extraction minière et des matières premières, l’absence de transparence dans les prix des diamants les rend difficiles à évaluer. Les investisseurs hésitent donc à consacrer de l’argent à ce secteur.

Côté positif, les nombreux diamants spéciaux découverts par les miniers cette année ont permis de faire le lien avec les casinos : ils ont offert des occasions de gagner gros. C’est un aspect que les investisseurs pourraient apprécier ; sans cela, la stabilité relative des prix des diamants par rapport à ceux d’autres matières premières rend ces marchandises un peu ennuyeuses.

Ce que nous réserve 2016

Il est encore trop tôt pour dire à quel moment le marché va s’améliorer. Il faudra associer une baisse constante des prix du brut, une stabilisation des prix du taillé et l’élimination des stocks dans toute la filière, en particulier chez les fabricants, qui subissent déjà des pertes d’environ 20 % à 30 % depuis le début de l’année, selon un sightholder.

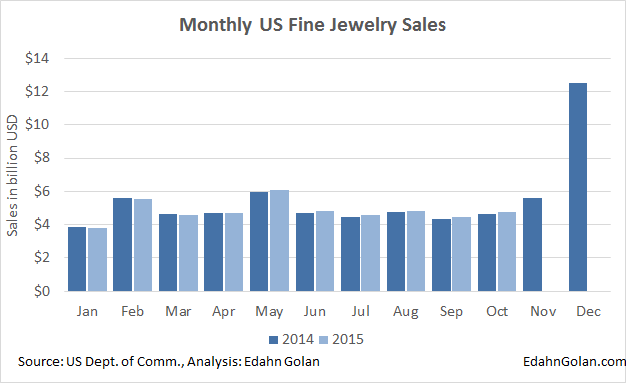

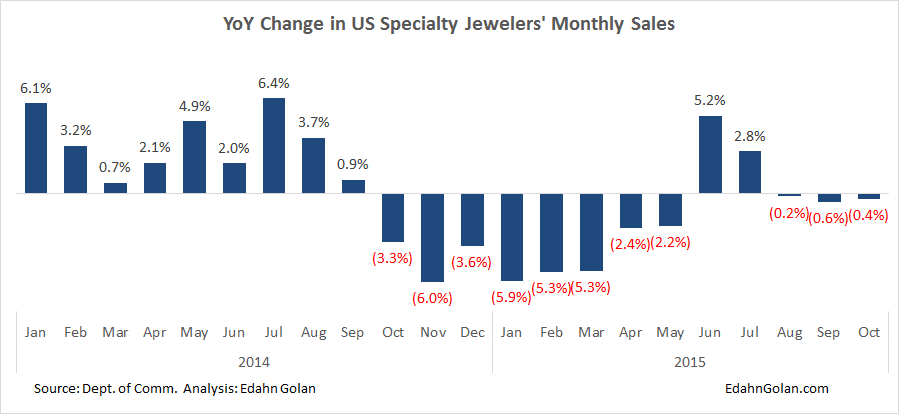

Et surtout, il faudra une reprise du marché de consommation, reprise dont les signes se font encore largement attendre. Au cours des dix premiers mois de l’année, les ventes globales de bijoux aux États-Unis ont progressé d’un maigre 0,8 %, à peine plus que l’inflation. On pourrait dire que les ventes de bijoux cette année sont restées au niveau médiocre de l’année dernière.

Pour les seuls joailliers de spécialité – pour qui les ventes de diamants sont plus intéressantes, à la fois en valeur globale et par article –, les ventes étaient toujours en recul en octobre. Les déclarations sur le marché montrent que les grosses chaînes obtiennent des résultats satisfaisants, avec des ventes en hausse de 3 % à 5 % par rapport à l’année dernière. Les autres indépendants, très nombreux, souffrent d’une saison des fêtes qui n’a pas été des plus joyeuses.

Une étude plus poussée montrera que, même si les ventes globales de bijoux ont été médiocres au cours des quatre premiers mois de l’année, elles se sont améliorées depuis mai et pourraient se révéler positives avec la fin de l’année. Toutefois, ce n’est pas le scénario que vivent les joailliers de spécialité. La lenteur s’est étirée jusqu’au mois de mai, le rythme s’est amélioré en juin et en juillet avant de ralentir à nouveau entre août et octobre.

Le problème constant du financement

Il faut se souvenir qu’en plus de la baisse des achats des consommateurs, la principale plainte de nombreux professionnels de l’industrie portait sur le financement. Le resserrement du crédit est la conséquence des achats constants de brut, parallèlement à un ralentissement des ventes de taillé.

La filière intermédiaire reçoit une grande partie de son financement bancaire en contrepartie de factures qui viennent prouver le flux de trésorerie et la viabilité des entreprises. Par conséquent, les achats constants de brut, alors même que les flux de trésorerie se dégradaient, ont exacerbé les difficultés financières et renforcé les inquiétudes des banques.

Même si, aujourd’hui, la plupart se concentrent sur les prix élevés du brut, le vacillement de la demande des consommateurs et les faibles prix du taillé, le fait est que les problèmes de financement restent une menace en arrière-plan. Des taux d’intérêt élevés et une tendance à la limitation du crédit sont des problèmes qui vont resurgir dès que les affaires s’amélioreront, quel que soit le délai.

Les incertitudes des miniers

Il suffirait que les prix du brut baissent. Les écarts de prix sont toujours là et la rentabilité des fabricants doit être rétablie. Une baisse de prix de 20 % serait trop brusque et ferait disparaître trop de valeur. Une baisse de 5 % serait suffisante pour permettre des achats mais elle ne rétablirait pas la rentabilité. Une baisse de 10 % offrirait à la fois rentabilité et équilibre.

Reste à savoir comment procéder. Une réduction brusque et unique entraînerait un sentiment de mal-être chez la plupart des personnes concernées. En effet, elle pourrait provoquer une ruée vers les marchandises. Selon certains membres de l’industrie, les baisses de prix devraient s’appliquer par étapes – en janvier, puis de nouveau en février – et être discrètes.

Une façon de procéder consiste à modifier les assortiments, rendant impossible la comparaison des prix des boîtes. Cela irait de pair avec ce qu’ALROSA propose déjà, elle et peut-être même la De Beers. De plus, si les deux miniers réduisent leurs prix de 10 % et maintiennent de faibles volumes en 2016, on peut espérer une amélioration sur le marché.

Le mieux est-il vraiment mieux ?

Non, ce n’est pas une question qui relève de la philosophie zen, mais bien une interrogation pratique. Lorsque les ventes au détail de bijoux en diamants vont reprendre, nous pourrions assister à un nouvel effet « coup de fouet » – cette fois-ci avec la tendance inverse, une forte incitation allant de l’aval vers l’amont. Cette demande brusque pourrait entraîner une soudaine augmentation des prix du brut.

Nombreux sont ceux à prévenir les fabricants qui voudraient reprendre leurs bonnes vieilles habitudes d’achat, autrement dit acheter du brut à quasiment n’importe quel prix. Si cela devait se produire, l’affaire tournerait au désastre général. Miniers et fabricants doivent être attentifs et agir en tenant compte du long terme.

Pour les miniers cotés en bourse, l’humeur des investisseurs restera un facteur difficile. Nous le disions, les investisseurs sont peu intéressés par les sociétés minières en général. Selon Kieron Hodgson, les mauvaises performances et les productions excédentaires freinent la hausse des prix. Une issue possible pourrait passer par des regroupements d’entreprises.

Actuellement, l’évaluation d’une société minière passe par sa capacité à absorber des prix plus faibles au cours d’une période prolongée. Tout bien réfléchi, cela vaut également pour les fabricants et pour les détaillants.