Le deuxième trimestre a toujours été une période plus calme pour le secteur diamantaire.[:] Par conséquent, rares sont ceux à s’être étonnés que l’indice RapNet Diamond Index (RAPI™) pour les diamants de un carat ralentisse ces derniers mois, comme le montre le rapport mensuel de Rapaport pour le mois de juillet 2014. Traditionnellement, le marché ralentit à cette saison, malgré le nombre relativement important de salons qui y sont programmés.

[two_third]

Au cours des prochains mois, les choses vont empirer avant de s’améliorer. Le troisième trimestre est généralement le théâtre de baisses plus sévères. Puis, d’ordinaire, la demande reprend de la vigueur à l’approche des fêtes de fin d’année et, par conséquent, les prix se raffermissent. Le calendrier des ventes de diamants est de nature cyclique. Cela explique en partie le ralentissement actuel, et l’état d’esprit presque positif qui règne encore reflète la véritable force du premier trimestre qui a précédé le calme.

Entre janvier et mars, on a observé la plus belle hausse trimestrielle depuis celle du deuxième trimestre 2011. Après Noël et le Nouvel An chinois, il a fallu réassortir les stocks : les prix ont donc grimpé et la demande augmenté. En fait, ces augmentations sont bien plus saines et durables qu’il y a trois ans, ce qui a encouragé les sceptiques.

[/two_third][one_third_last]

« L’état d’esprit presque positif qui règne encore reflète la véritable force du premier trimestre. »

[/one_third_last]

En 2011, la forte croissance des prix au premier semestre était en grande partie le fruit de la spéculation. À l’inverse, en 2014, la croissance du premier trimestre reflétait la demande stable émanant du secteur de détail. La période des fêtes a été dynamique aux États-Unis, quant au Nouvel An chinois, il a indiqué que le marché chinois progresse toujours, même si le rythme est plus lent qu’auparavant.

Le marché du diamant a tiré une leçon de la bulle spéculative qui a fini par exploser. Depuis 2011, la prudence est de mise. Aujourd’hui, les grossistes et les fabricants gèrent leurs stocks de manière bien plus efficace et simplifiée. Cela a crevé les yeux au deuxième trimestre 2014 : ils ont réduit leurs dépenses et évité de faire augmenter les prix sur le marché lorsque cela n’était pas justifié.

[two_third]

Les négociants reconnaissent donc qu’il n’y a aucune raison de paniquer. Pour l’heure, 2014 est plutôt une bonne année en termes de chiffre d’affaires. Elle l’est cependant un peu moins en termes de rentabilité. Le resserrement des liquidités et les prix élevés du brut influencent toujours les échanges entre négociants et l’état d’esprit du marché.

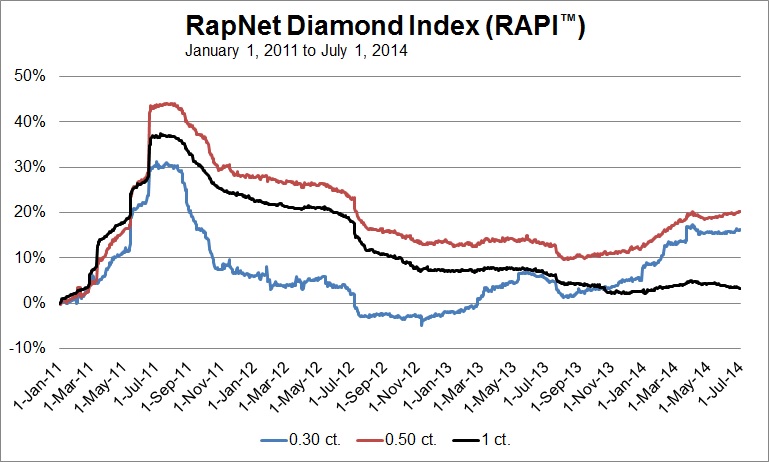

Les fabricants restent également sur leurs gardes en constatant que les prix pour les diamants de un carat subissent une baisse modérée, mais constante depuis 2011 (voir graphique). L’incertitude économique a poussé le marché à se montrer plus sélectif, et les autres catégories s’en sortent mieux. Les diamants certifiés de 0,30 à 0,50 carat, en particulier, ont connu une croissance soutenue ces deux dernières années, à mesure que le marché chinois a gagné en maturité et s’est tourné vers des marchandises plus petites et de moindre qualité. De même, les marchandises de pureté SI connaissent une forte demande.

[/two_third][one_third_last]

« Pour l’heure, 2014 est plutôt une bonne année en termes de chiffre d’affaires. Elle l’est cependant un peu moins en termes de rentabilité. »

[/one_third_last]

Le RAPI s’appuie sur le cours vendeur moyen en centaine de dollars par carat, pour les 25 rondes de plus belle qualité (D-H, IF-VS2, RapSpec-2 et mieux) disposant d’un certificat du GIA en vente sur RapNet – Rapaport Diamond Trading Network.

[two_third]

Cependant, la demande a ralenti au deuxième trimestre, même pour ces biens. L’indice RAPI pour les diamants de 0,30 carat a perdu 0,8 %, tandis que pour les marchandises de 0,50 carat, il n’a gagné qu’un maigre 0,2 %. Pendant ce temps, les prix du brut sont restés stables dans l’ensemble. Rapaport estime que les prix moyens du brut ont augmenté d’environ 7 % au premier semestre 2014.

Les fabricants cherchent toujours de nouvelles manières d’accroître leurs profits. Beaucoup d’entre eux estiment qu’il vaut mieux acheter du taillé et le revendre plutôt que d’acheter du brut et de le tailler. Frustrés par les délais interminables pour obtenir un certificat du Gemological Institute of America (GIA), ils font aussi le choix de vendre davantage de marchandises de 0,30 carats non certifiées en lot. Ainsi, ils évitent la longue attente et la dépense supplémentaire pour l’obtention du certificat.

[/two_third][one_third_last]

« Rapaport estime que les prix moyens du brut ont augmenté d’environ 7 % au premier semestre 2014. »

[/one_third_last]

Cela n’est cependant pas donné à tout le monde : en effet, tailler le brut et certifier le taillé reste le cœur de métier de l’industrie diamantaire. Malgré les retards, les demandes de certification adressées aux laboratoires continuent d’augmenter, tout comme les listes de marchandises certifiées sur RapNet – the Rapaport Diamond Trading Network.

[two_third]

Le marché a donc atteint un point où l’offre de marchandises est forte, mais la demande relativement faible ne pourra peut-être pas totalement les absorber. En fait, si le GIA venait soudainement à réduire ses délais, le marché pourrait connaître une offre excédentaire de diamants, ce qui ferait d’autant plus chuter les prix. D’une certaine manière, le retard du GIA régule le marché.

À l’heure actuelle, le retard concerne surtout le petit mêlé ; le GIA est en effet plus rapide pour les diamants de un carat. Alors qu’il faut au moins quatre mois pour obtenir un certificat pour les marchandises de moins de un carat, le GIA ne met que quatre à six semaines pour certifier les marchandises de un à trois carats.

[/two_third][one_third_last]

« Le marché a donc atteint un point où l’offre de marchandises est forte, mais la demande relativement faible ne pourra peut-être pas totalement les absorber. »

[/one_third_last]

Une offre plus importante de diamants de un carat sur le marché peut être l’un des facteurs ayant influencé la baisse des prix de ces marchandises au deuxième trimestre, particulièrement en juin. Nous avons constaté une augmentation certaine du volume de diamants de un carat listés sur RapNet par les fournisseurs le mois dernier. Avec davantage de marchandises sur le marché et aucune explosion attendue de la demande, la tendance à la baisse ne devrait pas s’inverser au troisième trimestre. Au mieux, le marché restera stable.

Dans un tel environnement, une récession prolongée au troisième trimestre imposera une pression supplémentaire sur les marges bénéficiaires des fabricants. Si les prix du taillé n’augmentent pas, les fabricants achèteront moins de brut. Reste à voir si cela se traduira par une baisse des prix du brut.

Dans un tel environnement, une récession prolongée au troisième trimestre imposera une pression supplémentaire sur les marges bénéficiaires des fabricants. Si les prix du taillé n’augmentent pas, les fabricants achèteront moins de brut. Reste à voir si cela se traduira par une baisse des prix du brut.

Les grandes sociétés minières, dont les structures se rapprochent davantage des entreprises traditionnelles qu’il y a un an, doivent faire face à l’augmentation de leurs propres coûts, et leurs objectifs se font plus ambitieux afin de satisfaire leurs actionnaires. La De Beers et ALROSA ne baisseront donc pas leurs prix à la va-vite.

Si elles parviennent à maintenir des prix stables pour le brut, elles pourraient bien briser la nature cyclique des ventes de diamants en 2014. Après tout, c’est la baisse de la demande et des prix du brut au troisième trimestre 2013 qui a permis une meilleure rentabilité pour le taillé vendu au début de cette année.

Les fabricants étaient toutefois conscients au premier trimestre 2014 que les prix du taillé devraient encore augmenter s’ils voulaient engranger des profits plus tard dans l’année. Au fond, ce nouveau brut au prix élevé ressurgirait sur le marché sous forme de taillé dans quatre mois. Aujourd’hui, quatre mois plus tard, les prix du taillé n’ont pas augmenté, bien au contraire, et le manque de rentabilité est la plus grande inquiétude des négociants et des fabricants.

Bien sûr, vu l’environnement actuel, l’état d’esprit reste relativement positif dans l’industrie diamantaire en ce début de troisième trimestre. Le salon JCK de Las Vegas, s’il n’était pas spectaculaire, a rassuré le secteur sur la stabilité de la demande américaine, et la déception du salon de Hong Kong reflétait davantage un salon superflu qu’un marché désastreux.

[two_third]Toutefois, l’état d’esprit évolue au fil du cycle du marché diamantaire. Si le marché peut s’attendre à ce que le marché du taillé reste faible au troisième trimestre, les conditions ne seraient pas viables si le brut ne déclinait pas en parallèle. Les fabricants vont réduire leurs achats de brut pour essayer de passer à travers les prix réduits.[/two_third][one_third_last]

« Le volume de ventes réalisé est secondaire par rapport aux bénéfices. »

[/one_third_last]

Ils reconnaissent que le volume de ventes réalisé est secondaire par rapport aux bénéfices. Tel est le véritable défi auquel l’industrie doit faire face alors que l’étape la plus dure du cycle commence.