Les fabricants, les négociants et les bijoutiers ont acheté en excès au cours des périodes fastes, ignorant les leçons des précédentes fluctuations.

D’après un vieil adage de l’industrie diamantaire, la réussite dépend de la façon dont on achète, plutôt que de celle dont on vend. En effet, c’est lorsque tout va bien que le marché des diamants et des bijoux rencontre les plus grosses difficultés. Dans ces moments-là, l’industrie ne parvient généralement plus à contrôler ses pulsions, achète démesurément et se retrouve en difficultés lorsque le ralentissement se produit.

Le marché des diamants et des bijoux subit actuellement un blocage de ce type. Si les entreprises avaient acheté avec discernement lors de la forte reprise post-Covid en 2021 et au premier semestre 2022, elles ne seraient pas confrontées à ce scénario stressant.

L’inévitable recul du marché du brut que l’on constate en ce moment est généralement la conséquence d’achats agressifs, principalement lorsque les prix du brut sont gonflés. Cette fois-ci, l’histoire se répète dans le segment des bijoux, où les détaillants ont acheté des volumes excessifs lors de la période post-Covid. Avec le recul, bijoutiers comme fabricants auraient pu tirer les leçons des précédents revirements du marché pour gérer leurs stocks avec plus de prudence.

Aujourd’hui, les ventes de retail ont ralenti et les bijoutiers limitent leurs commandes depuis la mi-2022. Le schéma que l’on connaît bien refait surface : fabricants et négociants se retrouvent avec un excès de taillé alors que les prix ont baissé.

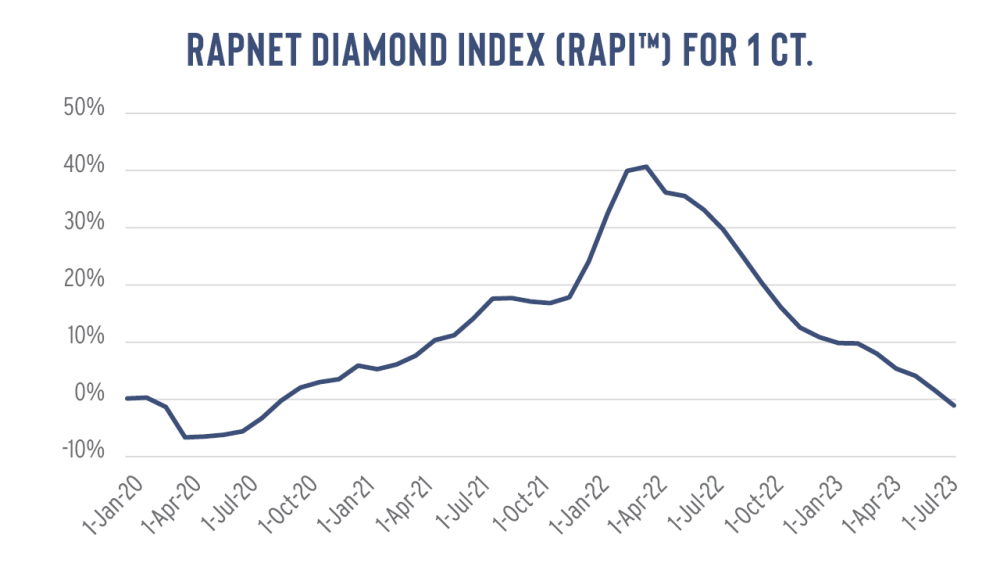

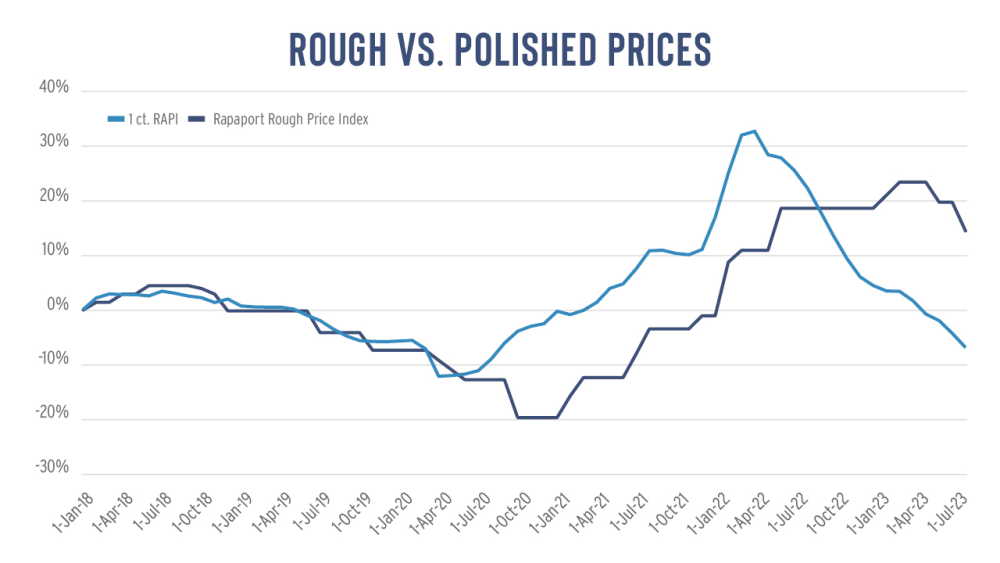

Sur les sept premiers mois de l’année, l’indice RapNet (RAPI™) pour les diamants de 1 carat a reculé de 10,9 %, après avoir perdu 10,7 % en 2022. Il se situe désormais 1,2 % en dessous de son niveau d’avant la Covid-19, enregistré le 1er janvier 2020, annulant tous les gains réalisés lors de la reprise (voir graphique).

L’industrie n’aurait peut-être pas pu prévoir l’effondrement. Après tout, le ralentissement est principalement dû à la prudence économique américaine, même si la concurrence des diamants synthétiques joue également un rôle. La hausse des taux d’intérêt et l’inflation ont comprimé l’épargne et les dépenses des consommateurs.

Une prudence accrue

Les bijoutiers ont récemment affiché un regain de prudence. Signet Jewelers, le plus gros détaillant spécialisé du secteur aux États-Unis, a abaissé ses perspectives pour le reste de l’année, évoquant « une récente décélération des tendances qui a persisté au deuxième trimestre, avec notamment une Fête des Mères moins bonne que prévu, une hausse des pressions macro-économiques sur les consommateurs sur davantage de tarifs et des remises plus importantes chez la concurrence », a-t-il déclaré dans son rapport sur les gains du premier trimestre publié le 8 juin.

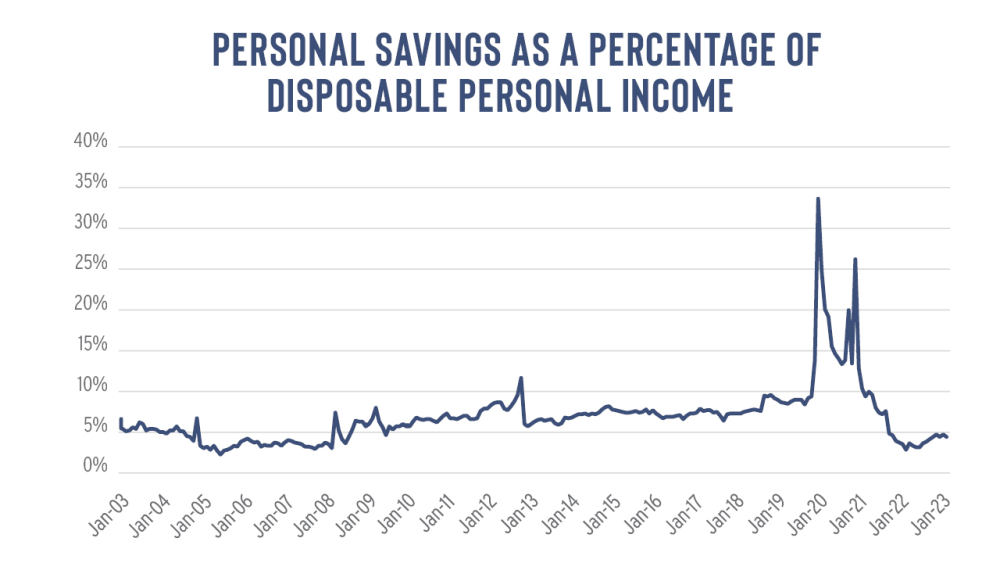

Les ménages américains ont moins d’argent pour leurs dépenses discrétionnaires. L’épargne personnelle a reculé à 4,3 % en pourcentage des revenus disponibles au mois de juin, d’après les toutes dernières données du Bureau américain des analyses économiques (voir graphique). La mesure atteint des plus bas historiques depuis le début 2022, après avoir grimpé à 33 % au plus fort de la pandémie, à l’époque où les ménages achetaient moins de voyages et bénéficiaient d’aides de l’État pour leur permettre de traverser la période difficile.

Une fois que les portefeuilles ont été mieux garnis, la demande dormante a pu s’exprimer en 2021 et a permis aux consommateurs de dépenser plus pour acheter des bijoux et d’autres expériences. Le boom des dépenses a incité la filière des diamants et des bijoux à se réapprovisionner de façon agressive. Même si les consommateurs ont surcompensé ce qu’ils avaient raté lors de la pandémie, l’industrie a considéré que ce pic des ventes était devenu la nouvelle normalité, faite d’une demande supérieure qui serait soutenue plus longtemps que ce que l’on a vu.

Des difficultés au cœur de l’Amérique

Malgré le recul du retail, les ventes restent tout de même supérieures aux niveaux de 2019, avant le Coronavirus, entraînées par des segments solides comme celui du luxe haut-de-gamme. Mais l’industrie ne peut pas considérer les niveaux actuels comme inébranlables. Les ventes de bijoux de qualité commerciale ont reculé, alors que ce segment occupe une place privilégiée dans le centre de l’Amérique et qu’il est le plus concerné par l’inflation.

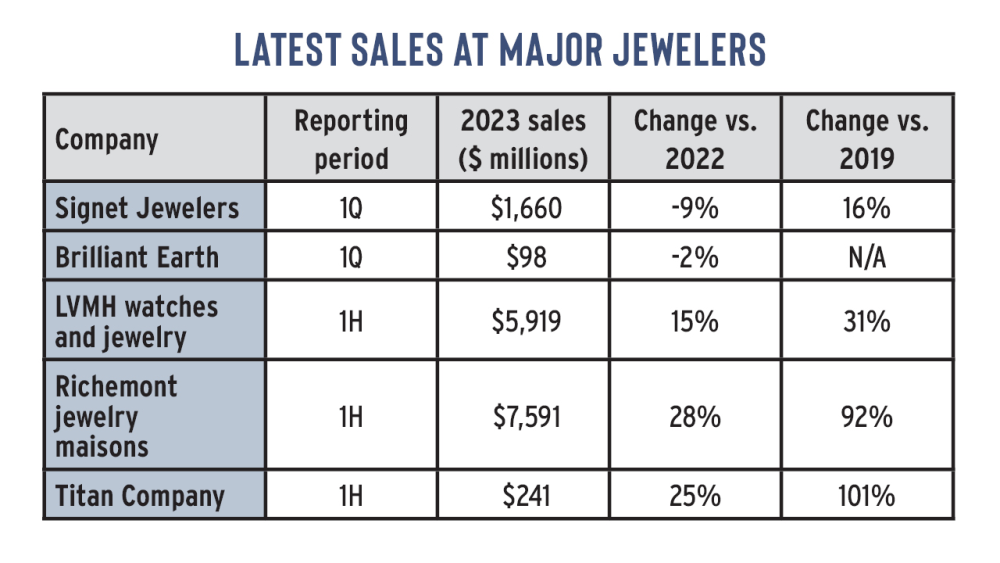

Signet a annoncé un recul du bridal. Les ventes du groupe ont baissé de 9 % et les ventes en magasins comparables ont perdu 14 % lors du premier trimestre fiscal clôturé le 29 avril. La société a expliqué que la pression inflationniste sur les dépenses discrétionnaires des consommateurs et la baisse attendue de la catégorie du bridal ont contribué à réduire la valeur moyenne des transactions. De la même façon, Brilliant Earth, davantage tourné vers un marché de niche, a constaté un rUecul de ses ventes de 2,3 %, tandis que la hausse de 10 % du total des commandes a été contrebalancée par une baisse de 11 % de la valeur moyenne des transactions.

Birks Group, une chaîne de bijoux qui possède des boutiques au Canada et aux États-Unis, a annoncé une diminution de son chiffre d’affaires de 10 % lors de son exercice fiscal clôturé le 25 mars. Le groupe a ajouté que le renforcement des pressions inflationnistes sur les dépenses discrétionnaires des consommateurs avait impacté son activité de commerce électronique, dont les articles présentent des tarifs bas à moyens.

Des nuances d’espoir apparaissent toutefois dans le retail. Le haut-de-gamme reste florissant. Les ventes de la division de montres et de bijoux de LVMH ont pris 11 % et les maisons de bijoux de Richemont ont bondi de 19 % lors du premier semestre. Quant aux grands bijoutiers de l’Inde et de Hong Kong, ils assistent à un redémarrage de leurs marchés respectifs. Chow Tai Fook a annoncé une hausse des ventes de 29 % lors du trimestre clos le 30 juin.

En revanche, la filière intermédiaire connaît un calme sans précédent. Les bijoutiers disposent de stocks suffisants pour répondre à leurs besoins à court terme. Ils avaient en effet acheté de gros volumes lors de la reprise et se retrouvent face à des ventes en baisse. Mais le marasme des échanges semble aller au-delà du ralentissement du retail.

Un négoce calme

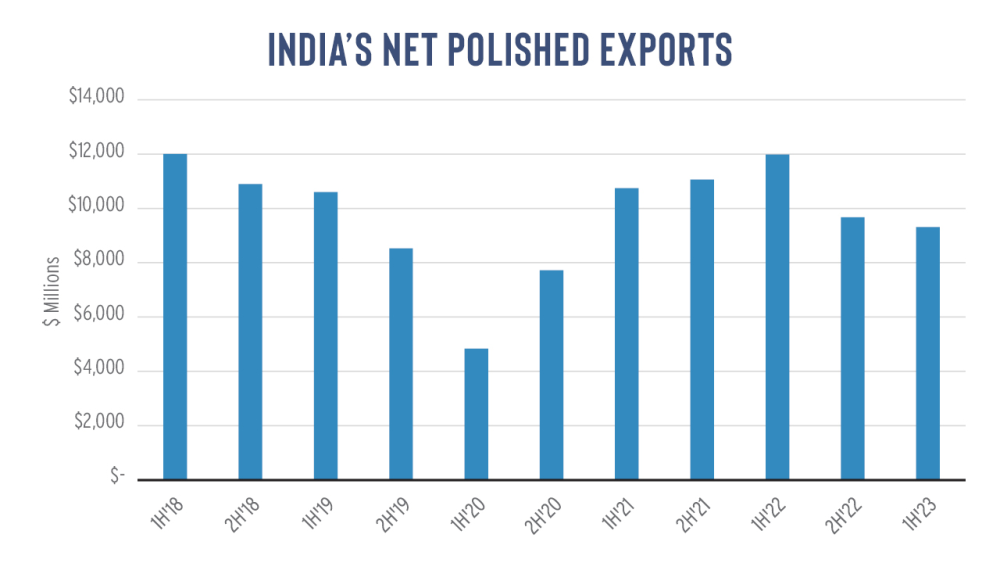

Le marché du taillé a baissé davantage que le segment du retail. Les exportations de taillé de l’Inde ont perdu 22 % en glissement annuel au premier semestre, ce qui prouve l’ampleur de la contraction de la demande mondiale, puisque l’Inde reste le plus grand centre de fabrication et d’approvisionnement de taillé au monde.

Les niveaux des stocks de taillé restent élevés. Le 8 août, environ 1,75 million de pierres étaient cotés sur RapNet – bien au-dessus des chiffres d’avant la Covid-19 (1,36 million de pierres avaient été enregistrées le 1er janvier 2020). Ces derniers mois, pour s’adapter à la baisse de la demande, les fabricants ont réduit leur production de taillé et ils limitent leurs achats de brut.

Les importations de brut de l’Inde ont reculé de 18 %, à 8,14 milliards de dollars au premier semestre, bien que le volume des importations reste conforme à celui de l’année dernière. Le prix moyen a reculé de 18 %, marquant un virage vers des marchandises de moins bonne qualité, virage qui serait aussi annoncé dans le secteur du retail.

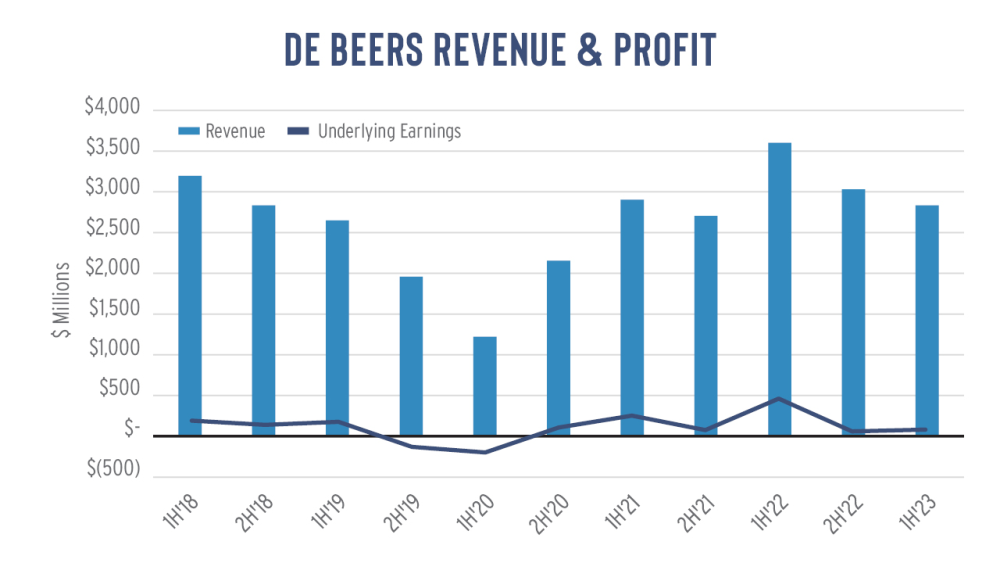

De même, De Beers évoque un recul de 21 % en glissement annuel de ses ventes de brut du premier semestre, à 2,83 milliards de dollars, tandis que son volume de ventes est resté stable. La société a écoulé une part supérieure de brut de faible valeur en 2023, a-t-elle expliqué, ce qui a contribué à une baisse du prix moyen. Par ailleurs, son indice des prix moyens du brut – mesuré sur une base comparable – a reculé d’à peine 2 % en glissement annuel.

Les prix du brut sont repartis à la hausse à l’occasion de la reprise mais ne sont pas redescendus autant que ceux du taillé. Même si De Beers a réduit ses tarifs lors des deux derniers sights, elle a capitalisé sur le marché haussier de 2021-2022 aussi longtemps que possible, en maintenant des prix stables alors même que ceux du taillé chutaient. Résultat, les prix du brut restent élevés par rapport à ceux du taillé.

Et c’est là que le marché retombe dans ses vieux travers, avec son appétit insatiable pour le brut lorsque la situation est positive et le repli – conjointement au secteur minier – uniquement lorsqu’il n’a plus d’autre choix que de cesser d’acheter. Pour l’heure, le marché ne peut tout simplement pas ingurgiter davantage de marchandises.

Et après ?

Que peut attendre le marché diamantaire de cette année épineuse ? De Beers a confirmé le sentiment exprimé par Signet dans ses perspectives de marché pour le second semestre, affirmant que « les conditions macro-économiques devraient rester difficiles à court terme, pesant sur les dépenses des consommateurs pour les bijoux en diamants. »

Le marché devrait rester calme pour le reste de l’année 2023. Beaucoup de choses seront une fois de plus déterminées par les fêtes car les perspectives pour 2024 semblent plus positives, avec des taux d’intérêt stabilisés et une inflation normalisée.

Pendant ce temps-là, les bijoutiers, fabricants et miniers se montreront prudents dans leur gestion des stocks, à mesure que le marché va progressivement retrouver un équilibre entre offre et demande. L’objectif doit être de stimuler la demande pour permettre un retour à une trajectoire montante en 2024 – voire un retour à la nouvelle normalité des ventes en hausse, promise par la reprise post-Covid. Et lorsque cela arrivera, le marché des diamants et des bijoux se montrera peut-être plus prudent dans sa façon d’acheter, s’il ne veut pas subir un nouveau cycle de baisse.

Main image designed by David Polak.