D’une certaine façon, la semaine du 23 mars 2015 n’a pas créé la surprise. En soi, c’est déjà une surprise. La De Beers a proposé beaucoup de brut à ses clients – à des prix légèrement supérieurs – et le marché n’est pas parvenu à tout accepter. [:]Pourquoi le minier a-t-il proposé tant de marchandises, sur un marché déjà surchargé ? Pourquoi les prix étaient-ils si élevés, même si les tarifs du taillé baissent ? Cela n’est pas logique.

Bloqués avec un « strop » d’un demi-milliard de dollars

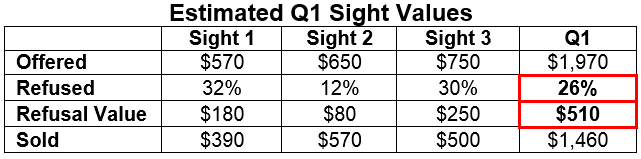

Le sight de mars est estimé entre 730 millions et 750 millions de dollars avant les retours et les « Specials » (du brut de très grande valeur qui produit du taillé exceptionnel). Avec les Specials, le sight est estimé à plus de 800 millions de dollars. Selon toutes les estimations, les sightholders ont refusé plus de 30 % du total, soit environ 250 millions de dollars de marchandises. Je parle de marchandises, mais nous pourrions aisément évoquer des « actifs ».

[two_third]

En bref, les refus importants sont liés au fait que les prix sont trop élevés, ce qui rend les marchandises peu rentables. Ils ont concerné toutes les catégories, depuis les boîtes de Rejection les moins chères jusqu’aux boîtes de grosses marchandises de qualité supérieure. Pour résumer, les négociants ont bien les moyens financiers d’acheter ce dont ils ont besoin et les refus étaient simplement liés aux prix élevés.

Une grande partie du brut proposé lors du sight de mars avait déjà été proposée aux sightholders en janvier, lesquels avaient choisi de la reporter. En février, l’offre avait de nouveau été reportée au mois de mars. Ces reports étaient logiques économiquement : en janvier et février, le brut proposé par la De Beers était cher et inutile et les sightholders avaient espéré que la demande de taillé s’améliorerait au cours des semaines suivantes. Cela n’a pas été le cas.

[/two_third][one_third_last]

« Les refus importants sont liés au fait que les prix sont trop élevés, ce qui rend les marchandises peu rentables. »

[/one_third_last]

Le grand sight du mois de mars comportait donc toutes les marchandises reportées des mois précédents, en plus de l’offre régulière du mois de mars. Il s’agissait de la dernière vente de la période contractuelle, il fallait donc acheter les diamants ou y renoncer.

Et puisqu’il s’agissait du dernier sight de la période contractuelle, ces refus pourraient avoir des répercussions à long terme pour de nombreux sightholders. Une partie de leur approvisionnement pour la prochaine période s’appuiera sur leurs achats au sight de mars. Dans cette situation, ces refus les empêcheront d’obtenir les boîtes de brut dont ils n’ont pas voulu. Pour eux, il est préférable de perdre une offre régulière que de continuer à voir s’envoler leur argent, comme c’est le cas à présent.

[two_third]Mais qui a gagné le pactole ? La De Beers ! Prenez le tableau suivant, qui est une estimation des sights au premier trimestre de l’année. Les chiffres sont arrondis et les montants sont exprimés en millions de dollars.[/two_third][one_third_last]

« Mais qui a gagné le pactole ? La De Beers ! »

[/one_third_last]

Un quart du brut proposé par la De Beers à ses clients, des diamants que les sightholders étaient contractuellement obligés d’acheter, a été refusé. Il s’agit d’actifs d’une valeur d’un demi-milliard de dollars que personne n’a voulu acheter. Dans l’industrie diamantaire, un tel stock est appelé « strop », un mot néerlandais qui signifie « étau ». À vous de conclure.

L’extraction minière est une opération coûteuse. Elle nécessite des capitaux importants et un minier qui n’est pas certain de vendre ses marchandises rencontre très vite un sérieux problème de trésorerie. La De Beers bénéficie d’un avantage par rapport aux miniers d’or ou de cuivre, car les diamants souffrent moins des fluctuations de prix. Tout ce que la De Beers a eu à faire, selon de nombreux sightholders, a été de porter attention aux signes. D’où les nombreuses plaisanteries qui circulent sur le marché depuis quelques jours : certaines sur les révolutions latentes, d’autres sur les façons d’éviter les catastrophes ferroviaires. Toutes ont un sujet en commun : la survie.

Mais il n’y a pas là matière à plaisanterie. La De Beers est l’étoile du portefeuille de sa société-mère, Anglo American. L’année dernière, l’action d’Anglo a perdu 30 % et plus de 60 % ces cinq dernières années. On sait que les pressions mises sur la De Beers pour qu’elle maintienne ses prix proviennent d’Anglo. Avec un actif d’un demi-milliard de dollars qui prend la poussière dans un coffre, des dépenses constantes en liquidités pour la poursuite des opérations et une chute de 26 % des revenus, insister pour conserver des prix élevés n’a peut-être pas été la bonne politique.

Optimiser les bénéfices et perdre

En adoptant une politique d’optimisation des bénéfices, la De Beers ne fait rien de particulièrement inhabituel. C’est une stratégie valable, plus présente depuis qu’Anglo a racheté la part des Oppenheimer et du fait que la société-mère a besoin de faire grimper le cours de ses actions. C’est aussi un changement de cap, et les sightholders continuaient à attendre l’ancienne De Beers – celle qui assurait le marketing générique, celle à qui on ne pouvait rien refuser car cela ne payait pas, celle qui s’assurait que tout le monde gagne de l’argent.

Cette De Beers-là a bel et bien disparu et les sightholders ont découvert qu’il fallait s’adapter. La dernière vague de refus montre qu’ils se sont adaptés à la nouvelle politique de la De Beers et qu’ils ont intégré un élément essentiel – l’optimisation des bénéfices –, même si cela implique de dire non à la De Beers. Selon un sightholder chevronné, ses collègues ont appris les règles du jeu mais il est attristé de constater que la réflexion actuelle ne porte que sur le court terme et qu’elle pourrait être à courte vue.

Les tarifs actuels

La De Beers a apparemment pris certaines décisions pour atténuer les problèmes. Il semblerait, par exemple, que de nombreuses boîtes n’aient pas du tout été proposées. Il y avait aussi quelques demandes hors programme. Selon un compte-rendu, les boîtes demandées contenaient du brut qui avait été renvoyé par d’autres sightholders mais la De Beers n’a pas satisfait les demandes hors programme et a conservé les marchandises.

Cela n’a pas suffi. Les sightholders qui ont ouvert des usines de taille au Botswana comptent dans leurs rangs certains des diamantaires les plus importants et les plus stables financièrement dans l’industrie. Un à un, ils ferment leurs usines. Certes, ils ont pu maintenir leurs opérations, malgré un coût du travail relativement élevé. Mais à cela s’est ajoutée la baisse des prix du taillé et la hausse des prix du brut. Aujourd’hui, ils ne sont plus en mesure de continuer à travailler.

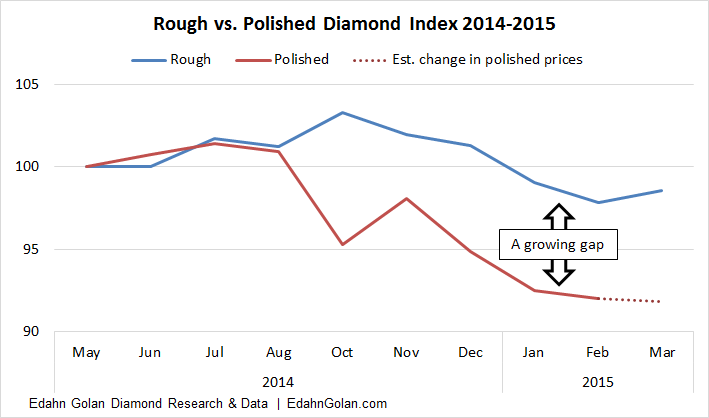

Le graphique suivant présente l’indexation des tarifs du brut et des tarifs du taillé l’année dernière (10 cycles). En octobre, les prix du brut ont augmenté, tandis que ceux du taillé vacillaient et anéantissaient les faibles marges qui restaient aux fabricants.

La De Beers (et la plupart des autres miniers) ont réagi à la baisse des prix du taillé et à la chute des prix de novembre-décembre 2014. Cela n’a pas suffi. Les tarifs du taillé ont continué à décrocher au premier trimestre 2015 mais ceux du brut sont restés loin derrière et ont peut-être augmenté de quelques points la semaine dernière. Avec des prix du taillé actuellement en recul et quelques fournisseurs qui augmentent les prix du brut, la décision des sightholders semble logique.

Nouveau contrat de la De Beers

Le contrat 2015-2018 des ventes mondiales aux sightholders se décline désormais en deux versions. Il inclura un nouveau type de clients, les acheteurs accrédités. Selon des sources du marché, il y aura aussi au moins deux nouveaux sightholders. Dans l’ensemble, cela représentera 84 sightholders et deux acheteurs accrédités. La De Beers n’indique jamais qui parmi les sightholders a quitté ses rangs.

[two_third]Autre nouveauté, la déclaration conforme aux normes internationales d’information financière (IFRS), que vont devoir respecter les sightholders avant 2017 et immédiatement pour les acheteurs accrédités. Parallèlement, les clients doivent assurer un « ratio maximum entre endettement et capitaux propres ». Même si la notion est ambiguë, un chiffre aurait été évoqué. Le point important à retenir est que la De Beers souhaite s’assurer que ses clients soient financièrement stables (en dehors de toute théorie de marché).[/two_third][one_third_last]

« Le point important à retenir est que la De Beers souhaite s’assurer que ses clients soient financièrement stables. »

[/one_third_last]

ALROSA aussi est chère, d’autres le sont moins

Selon des clients sous contrat d’ALROSA, le minier russe est également trop cher – « très cher », selon un client qui a affirmé que les tarifs d’ALROSA étaient les mêmes que ceux de la De Beers.

Au contraire, les prix n’étaient pas aussi élevés lors des tenders, où beaucoup se sont précipités pour acheter des marchandises très spécifiques. Sur le marché secondaire, sur lequel s’échangent les plis de la De Beers et d’ALROSA, la demande était faible, voire inexistante. Certaines boîtes se sont vendues à perte, certaines à prix coûtant et d’autres avec un léger premium, avec un crédit de 90 à 120 jours.

La théorie du complot

Quelques personnes dans l’industrie se sont demandé si les politiques tarifaires actuelles suivaient un ordre du jour caché, au-delà d’optimiser les rendements. La théorie veut que les prix élevés du brut aient pour but d’évincer les sociétés les plus petites et les plus faibles, afin d’aller vers un regroupement dans la section intermédiaire de la filière. Comme pour toute théorie du complot, cela est un peu exagéré et un peu trop échevelé à mon goût.