Le rapport Diamond Insight de la De Beers, publié au cours de la semaine du 21 septembre, s’articule autour de l’un de ses sujets favoris : les perspectives de l’offre et de la demande à long terme pour l’industrie. « Les bases de l’industrie maintiennent la confiance à long terme dans le secteur », clamait son communiqué de presse.[:]

Sa réflexion est la suivante : l’offre sera limitée dans les années à venir, aucune nouvelle grande mine n’ayant été découverte, et les grosses productions ralentissent lentement mais sûrement. Toutefois, la demande devrait se développer de façon exponentielle sur les marchés émergents comme l’Inde et la Chine. La demande va donc dépasser l’offre et les prix vont augmenter.

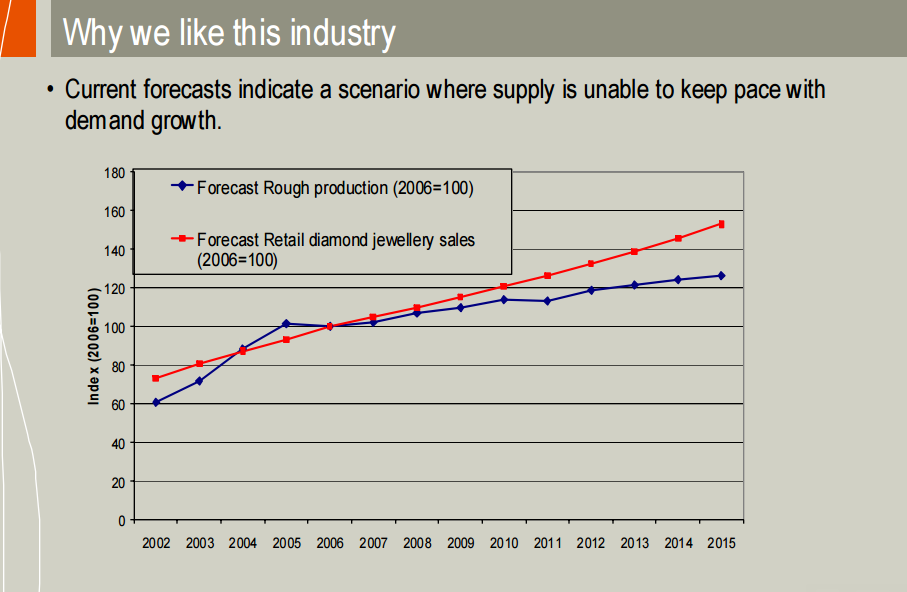

Ces bases ont fait l’objet de nombreux graphiques, qui apparaissent dans la quasi-totalité des présentations de l’industrie. Pendant des années, j’en ai utilisé un dans mes présentations, créé par le minier BHP aujourd’hui disparu. Je l’appelais « le graphique préféré de l’industrie ».

Une année, alors que je peaufinais ma présentation PowerPoint, j’ai réalisé que les chiffres étaient faussés. Ils ne montraient pas le gros écart qui est apparu entre l’offre et la demande en 2008. Il y a quelques mois, Bloomberg a également noté ce point et réimprimé un ensemble de graphiques montrant des règles en perpétuel changement. « La distanciation de l’offre promise depuis longtemps refuse catégoriquement de se manifester », a écrit le reporter Thomas Biesheuvel.

Que s’est-il passé ? L’offre est, il est vrai, majoritairement stable (bien que les diamants recyclés et les synthétiques puissent être des facteurs cachés du côté de l’offre). La demande a toutefois connu un mouvement de balancier inattendu.

En 2008, après un été de spéculation chauffée à blanc, la crise financière mondiale a tué l’économie partout dans le monde et les prix ont chuté. Quelques années plus tard, l’Inde et la Chine ont commencé à montrer leur potentiel tant vanté et les ventes de diamants ont permis des gains à deux chiffres sur les deux marchés. En 2010, tout le monde pensait que le fort recul prévu était finalement arrivé : les prix des diamants de la De Beers ont bondi de 27 % cette année-là. « Je suis sur le marché depuis 20 ans et je n’ai jamais vu d’augmentation aussi importante », m’a indiqué un négociant à l’époque. Les hausses se sont poursuivies l’année suivante, à tel point qu’une publication a qualifié les diamants de « meilleur investissement » de 2011.

Mais les économies ont ralenti en Chine et en Inde, tout comme l’activité diamantaire. Et nous voici aujourd’hui, en 2015, face un étranglement de l’offre plutôt qu’à une pénurie.

Dans un entretien au cours de la semaine du 21 septembre, Bruce Cleaver, le responsable exécutif de la stratégie et des affaires d’entreprise de la De Beers, m’a affirmé que le modèle reste valable :

« On ne modélise pas les changements à court ou moyen terme sur le marché avec une analyse de l’offre et de la demande à long terme. Cela serait très difficile à faire. Si vous intégrez ensuite un modèle de la croissance attendue de la demande, il sera lissé pendant une période de 10 ans. »

« Si vous y insérez ensuite la croissance attendue de l’offre, les nouvelles mines entrant en service ne seront pas pertinentes. Si vous étudiez ce facteur, vous en concluez que l’équilibre entre l’offre et la demande est sain. C’est très différent de certaines matières premières pour lesquelles l’équation est différente. Dans ce cas, si les prix montent, de nouvelles mines entrent en service car elles sont rentables. Cela n’existe pas dans le monde des diamants. On ne constate donc pas d’interruption de l’analyse offre-demande. »

« Tout ce dont on parle, c’est du moyen à long terme, nous nous attendrions donc à ce que la croissance de la demande dépasse la croissance de l’offre. Nous pensons que le modèle de croissance attendue est réaliste. Il montre, à long terme, que le secteur se porte bien. »

Que cela soit vrai ou non, ce graphique est devenu un outil permettant à l’industrie de se présenter aux banquiers et aux financiers. Mais il a peut-être fait naître une partie de la spéculation que nous avons constatée dans le passé et peut-être même encouragé une certaine paresse. Si la demande doit effectivement dépasser l’offre, pourquoi s’inquiéter de dépenser de l’argent en ce sens ?

Nous l’avons vu cette année, si l’industrie ne crée pas, ne nourrit pas et ne soutient pas la demande, toutes les bases solides du monde n’auront plus aucune importance. Le graphique préféré de l’industrie dépeint un tableau séduisant d’un avenir lumineux. Mais cet avenir n’est en aucun cas garanti et il ne se concrétisera que si l’industrie s’en donne les moyens.