Comment ce pays asiatique essentiel a-t-il surmonté les crises de l’année dernière et quelles sont ses perspectives de croissance ?

Malgré les ravages de la pandémie de Covid-19, la Chine a constaté une amélioration sur son marché de la bijouterie alors que 2020 arrivait à son terme. Il s’agit d’une issue heureuse pour l’industrie diamantaire puisque la Chine est à la fois un grand centre commercial et une base de consommateurs importante.

En 2019, la valeur du marché chinois de la bijouterie a atteint 610 milliards CNY (92 milliards de dollars), une hausse de 5 % par rapport à l’année précédente, d’après Bi Lijun, vice-président et secrétaire général de la Gems and Jewelry Trade Association of China (GAC). Même si la pandémie a ensuite pesé sur le retail des bijoux du pays au premier semestre 2000, l’industrie a trouvé une dynamique au troisième trimestre et l’on s’attendait à une reprise en glissement annuel au quatrième trimestre, a déclaré Bi Lijun lors du sommet international de la bijouterie de Shanghai en novembre 2020.

Les tout derniers chiffres provenant du Bureau national des statistiques de Chine soutiennent cette affirmation : le retail des bijoux sur l’exercice complet a baissé de 4,5 % mais le secteur s’est repris de 13 % en septembre, 17 % en octobre, 25 % en novembre et 12 % en décembre en glissement annuel.

Le commerce électronique est notamment devenu le nouveau moteur d’une croissance durable pour les bijoutiers, a fait remarquer Bi Lijun. Les ventes de bijoux sur Internet ont montré une hausse estimée à plus de 15 % en 2020 et les sociétés accélèrent leurs actions de marketing numérique grâce à des outils comme les diffusions en direct.

Sur le plan national, la Chine a profité d’une croissance annuelle de son PIB de 2,3 % en 2020, pour un total de 101 600 milliards CNY (14 700 milliards de dollars), d’après le Bureau national des statistiques. C’est la première fois que le PIB du pays est passé au-dessus des 100 000 milliards CNY. C’est également la deuxième année consécutive que le PIB de la Chine par habitant dépasse le seuil des 10 000 dollars. Et même si le Fonds monétaire international a prévu en octobre que l’économie mondiale se réduirait de 4,4 % en 2020, il a estimé la croissance de la Chine à 1,9 %, puis à 8,2 % en 2021.

Ces données sont prometteuses pour l’industrie diamantaire de la Chine, qui figure parmi les plus importantes au monde aujourd’hui.

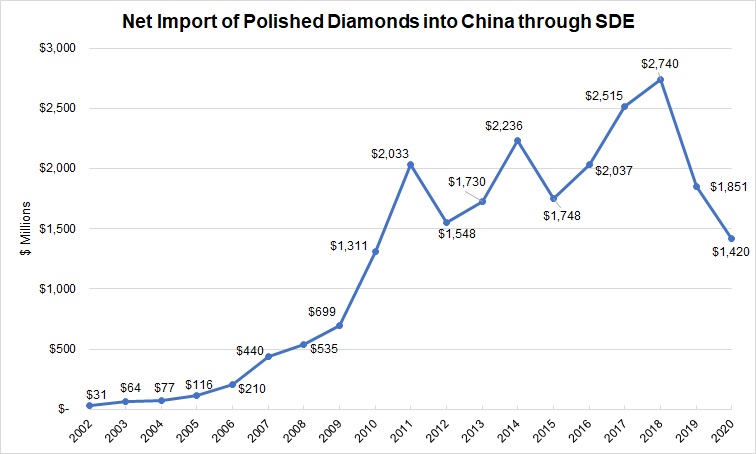

Les hauts et les bas des importations

Le marché diamantaire chinois a entamé sa croissance à la fin des années 80. Le pays est devenu le deuxième plus gros consommateur en 2010, juste derrière les États-Unis. En 2018, la World Federation of Diamond Bourses (WFDB) a répertorié Shanghai comme l’un des principaux centres de diamants au monde.

En octobre dernier, la Shanghai Diamond Exchange (SDE) a fêté son 20ème anniversaire. Unique porte d’accès de la Chine pour importer des diamants taillés dans le cadre d’une politique fiscale favorable – 0 % de droits et 4 % de taxe sur la valeur ajoutée (TVA) –, il s’agit d’un acteur important et d’un véritable baromètre pour l’industrie diamantaire du pays. Les données des importations nettes de la SDE reflètent avec précision les importations officielles de diamants par la Chine pour sa consommation nationale chaque année. Cela est remarquable, puisque quasiment tous les diamants de Chine sont importés, et non produits localement.

« La SDE est une bourse diamantaire technologique moderne, très accueillante et accessible aux négociants internationaux », a déclaré Yoram Dvash, président de la WFDB. Il fait l’éloge de Lin Qiang, président de la SDE – également vice-président de la WFDB – pour s’être montré « ouvert et souple face aux diamantaires étrangers. La Chine est le deuxième plus gros marché pour la consommation de diamants et son potentiel de croissance est énorme. Il est évident que le marché chinois est intégré dans le marché international et qu’il a une énorme importance pour toute l’activité diamantaire internationale. »

Avant 2020, les importations nettes de taillé via la SDE maintenaient un rythme stable, atteignant en moyenne une hausse annuelle de 27 %, entre 2002 et 2018. Lorsque la SDE a adopté sa politique fiscale favorable en 2006, elle a constaté un bond des importations jusqu’en 2011, puis trois chutes majeures pendant les années suivantes. La plus importante est intervenue en 2019, lorsque la valeur des diamants a reculé partout dans le monde en raison des réductions de prix. Mais à la différence des deux premières baisses, la courbe n’est pas repartie l’année suivante.

D’après des données de la Shanghai Diamond Exchange (SDE).

Lorsque la crise de la Covid-19 a frappé l’industrie mondiale, elle a eu un impact sans précédent sur le marché du retail et la chaîne d’approvisionnement. Au cours des huit premiers mois de 2020, les transactions de diamants à la SDE ont montré une forte baisse. Néanmoins, à mesure que l’épidémie commençait à être jugulée en Chine, le retail, les importations et les activités de gros ont fini par regagner du terrain. Les importations nettes de taillé en 2020 ont retrouvé 77 % du chiffre de 2019 sur la même période, atteignant une valeur totale de 1,42 milliard de dollars. La valeur des importations nettes de diamants en octobre et novembre ont respectivement augmenté d’environ 60 % et 84 % en glissement annuel. Entre septembre et novembre, la valeur mensuelle des importations a dépassé les 200 millions de dollars, tandis qu’en décembre, la croissance en glissement annuel était de 191 millions de dollars, soit une hausse de 54 %.

« Une chose est claire : nous n’allons pas brusquement revenir à la normalité », reconnaît Lin Qiang, de la SDE. Il a affirmé à Rapaport Magazine : « Depuis le début de la pandémie, le nombre de marchandises et de négociants venant de l’étranger a été limité. » Il prévoit : « La chaîne d’approvisionnement et les déplacements internationaux seront perturbés pendant un long moment et l’industrie devrait très probablement continuer à fonctionner selon les règles de la Covid-19 en 2021. Tout cela signifie que le processus de reprise sera plus long que prévu. »

Néanmoins, ajoute-t-il, la confiance dans « la résistance et le potentiel de croissance du marché diamantaire de Chine » reste fort.

Centres de fabrication et de gros

Bien que la Chine doive importer la majeure partie de ses diamants et pierres de couleur, la grande majorité des bijoux achetés dans le pays sont fabriqués sur place.

Shenzhen est le centre de fabrication et de gros pour les bijoux en Chine, ainsi qu’un important marché de gros pour les diamants et les pierres. La ville accueille 30 centres commerciaux de bijoux et centres de gros, rassemblant plus de 30 000 unités commerciales de bijoux au total et employant un quart de million de personnes. Parmi ces unités, 8 900 se trouvent dans le quartier Shuibei du district de Luohu.

Plus de 90 % de l’offre de bijoux de Shenzhen sont destinés à la demande nationale, d’après Guo Xiaofei, secrétaire général de la Shenzhen Gold & Jewelry Association, créée en 1990. La vaste majorité des 782 membres du groupe travaillent à la fabrication de bijoux, ajoute Guo Xiaofei. La valeur annuelle de cette activité à Shenzhen est d’environ 150 milliards CNY (22,7 milliards de dollars), ce qui représente aux environs de 70 % du volume dans le pays.

Un autre grand centre occupe le district de Panyu, dans la ville de Guangzhou. D’après des données de la Guangzhou Panyu Jewelry Manufacturers Association, ce district abrite plus de 400 entreprises productrices de bijoux. Il rassemble également aux environs de 1 000 usines de taille de pierres de couleur et 2 000 sociétés de vente qui emploient environ 100 000 personnes. Chaque année, plus de 70 tonnes de pierres de couleur sont serties sur des bijoux. Bien que les usines de Panyu aient principalement travaillé à l’exportation avant la crise financière internationale de 2008, depuis, elles ont graduellement basculé vers une offre nationale.

Pour les fournisseurs étrangers, la meilleure façon d’entrer sur le marché diamantaire chinois consiste soit à créer des sociétés de gros ou de fabrication dans le pays, soit à travailler avec des entreprises chinoises locales. Hasenfeld-Stein, une société new-yorkaise, par exemple, gère sa base de fabrication à Qingdao, en Chine. « Nous proposons les tailles FireCushion et FirePrincess, qui sont toutes deux brevetées en Chine et sont des marques », explique Hertz Hasenfeld, président de la société. Il a découvert que l’intérêt des acheteurs allait aux rondes de couleur H et plus, de 0,30 carat à 0,89 carat, tout comme aux diamants de 1 carat.

Des tendances changeantes

La Chine a figuré parmi les premiers marchés diamantaires à redémarrer après l’arrêt du commerce provoqué par la pandémie en 2020, mais elle n’en est pas ressortie indemne.

« L’activité a été difficile en 2020 et il faudra longtemps avant de retrouver une situation normale », explique Lydia Geng, présidente de Huabi (HB) Diamond, grossiste de diamants et membre de la SDE. Ceci dit, « entre mai et septembre, notre activité de gros s’est considérablement améliorée par rapport aux quatre premiers mois de 2020, notamment en mai, juin et septembre. Notre niveau d’activité de gros a dépassé de plus de 70 % celui de 2019. » Lydia Geng a notamment noté une demande solide pour les marchandises de 0,30 carat à 1 carat, « en particulier entre 0,50 carat et juste un peu moins de 1 carat en G-H, SI. » Elle a reçu moins de commandes pour des pierres de moins de 0,30 carat, même si elle remarque que « pour les marchandises de 1 carat, les G-J, SI se vendent bien. »

Hertz Hasenfeld, dont la société est sightholder de De Beers, affirme : « Notre activité en Chine reste dynamique, mais à un niveau inférieur à celui de 2019. » Il considère que la faiblesse du retail provoquée par la Covid-19 est davantage responsable de la chute d’activité que ne l’est la récente guerre commerciale entre les États-Unis et la Chine. Dès lors, il prévoit que « 2021 sera meilleure que 2020. »

Dans le secteur du retail, les ventes pour les fêtes de décembre, janvier et février – période incluant le Nouvel An chinois – représentent généralement jusqu’à la moitié des revenus des boutiques de bijoux chinoises. En 2020 toutefois, la plupart d’entre elles ont raté cette saison commerciale essentielle en raison du confinement national qui a duré jusqu’en avril. Par ailleurs, de nombreux jeunes couples ont dû reporter leurs projets de mariage. Dès lors, détaillants, fabricants et grossistes ont inévitablement vu leur situation financière se détériorer et certains d’entre eux ont cessé leur activité pendant l’année.

En général, les grosses sociétés ayant accès au financement, une réputation bien établie et des produits structurés ont survécu et accru leurs parts de marché. Les dix principales marques de bijoux du pays détiennent actuellement 30 % du marché en Chine continentale. La Covid-19 devrait accélérer cette tendance aux regroupements. En outre, après quelques mois de confusion, d’autres entreprises, moyennes à grandes, financièrement saines, envisagent de se développer dans des sites stratégiquement importants, désormais plus simples et moins chers à investir qu’avant la pandémie.

Parallèlement, 64 % des 1,4 milliard de Chinois surfent régulièrement sur Internet sur des téléphones portables, ce qui a propulsé le marketing et les ventes numériques en 2020. Avec le concept de « nouveau retail », la différence entre les détaillants traditionnels et en ligne s’est estompée. Chow Tai Fook Jewellery Group, qui détient plus de 3 300 boutiques en Chine continentale, travaille avec plus de 90 plates-formes en ligne et a installé des kiosques de cloud dans ses boutiques. Zbird, un vendeur de bijoux en diamants en ligne, installé en Chine, gère plus de 110 points de vente dans le pays. Quasiment tous les grossistes et détaillants exposent leurs produits sur le Web et sur les réseaux sociaux. Qu’elles soient petites ou grandes, de telles entreprises pourraient continuer à prospérer si elles disposaient de la stratégie et de la structure financière adaptées.

La clientèle de l’industrie peut aussi être élargie. Des marques américaines et européennes, comme Tiffany & Co. et Cartier, des bijoutiers de Hong Kong comme Chow Tai Fook et des marques chinoises comme Lao Feng Xiang sont parvenus à s’installer avec succès dans des villes de premier et deuxième niveau comme Shanghai, Pékin, Guangzhou, Shenzhen, Hangzhou, Tianjin, Chengdu et Chongqing. Or, les grandes villes chinoises de troisième et quatrième niveau rassemblent 70 % de la population totale. Même si elles ne représentent que 43 % de la consommation de diamants du pays en valeur, elles arrivent loin derrière les villes de premier et deuxième niveau en termes de pénétration du marché diamantaire et de taux d’achat. Elles pourraient par conséquent représenter un formidable potentiel pour le marché des diamants et des bijoux, aussi bien en B2B que pour les consommateurs.

Les plus demandés : le bridal et le haut-de-gamme

Quels sont les types de diamants les plus populaires auprès des consommateurs chinois ? Sur le marché, l’expression « no black, no brown, no milky » (pas de noir, pas de brun, pas de laiteux) laisse clairement entendre que les marchandises comportant des inclusions noires en leur centre, une teinte brune ou verte ou un aspect laiteux sont indésirables. Mais à la différence d’il y a 10 ans, où l’intérêt des gens se limitait à ce que l’on appelait les « marchandises de Shanghai » (une ronde, G à H, en pureté VS) et les « marchandises de Pékin » (une ronde, I à J, en pureté VVS), la demande est aujourd’hui bien plus diversifiée. De « bons SI1 », propres à l’œil, sans inclusions noires au centre, sont aujourd’hui recherchés car ils sont abordables pour les consommateurs qui confèrent une plus grande valeur à la couleur, cet aspect étant pour eux plus important que la pureté.

Sur le marché du mariage, une ronde D à J, en pureté VVS à SI, de 0,30 carat à 1,10 carat, dotée d’un certificat du Gemological Institute of America (GIA) constitue la marchandise de base, de préférence lorsqu’elle est notée triple-Ex, sans fluorescence. Comme le marché du bridal a reculé moins fortement l’année dernière que le segment des achats personnels et des cadeaux, les marchandises triple-Ex ont connu une pénurie, d’autant plus que la pandémie a limité la fabrication dans des centres comme Surat et provoqué des difficultés logistiques au niveau des expéditions internationales. La catégorie n’a donc connu aucune baisse de prix globale.

Les marchandises haut-de-gamme et les achats pour les anniversaires de mariage ont également le vent en poupe. Les articles généralement exposés sur la 47e Rue ouest de New York – de gros diamants de qualité supérieure, des tailles fantaisie, des tailles brevetées, des diamants de couleur en jaune, rose et bleu et des pierres de marque comme les roses d’Argyle – entrent sur le marché chinois depuis quelques années grâce à des fournisseurs venus de Belgique, d’Israël, d’Inde et des États-Unis. Les diamants haut-de-gamme et les pierres de couleur recommencent à se vendre après quelques mois calmes début 2020. De nombreux consommateurs aisés considèrent que le moment est venu d’acheter puisque les tarifs sont raisonnables.

House of Dehres, bijoutier de luxe à Hong Kong, qui dispose d’une agence à la SDE, a établi que son activité en Chine avait été « plus active que sur d’autres marchés » ces dernières années, d’après son créateur Ephraim Zion.

« Même si les restrictions de déplacements à l’international et les politiques de quarantaine provoquent de gros problèmes et des blocages, le marché chinois semble prometteur et a déjà entamé sa reprise, en particulier depuis quelques mois, a-t-il indiqué à Rapaport Magazine en décembre dernier. Les prix des gros diamants se sont renforcés par rapport à il y a deux à trois mois. »

Les consommateurs chinois considèrent les diamants haut-de-gamme non pas uniquement comme des ornements décoratifs mais comme une réserve de valeur et un vecteur de sécurité financière, a-t-il poursuivi. « Dans l’environnement de faibles taux d’intérêt que connaît la Chine, les consommateurs aisés de la classe supérieure et les investisseurs veulent se raccrocher à quelque chose de plus tangible, de grande qualité. Les clients chinois sont plus intéressés par la qualité que toute autre culture dans le monde. S’ils veulent acheter un diamant pour des événements majeurs, comme un vingtième ou un vingt-cinquième anniversaire de mariage, ils choisiront des grades de qualité supérieurs et non des grosseurs supérieures avec une couleur et une pureté inférieures. Ceux qui achètent de gros diamants blancs et des diamants de couleurs fantaisie, comme des roses et des bleus, ont des profils de clients sophistiqués, très informés sur la qualité des diamants et les prix du marché. »

Dépasser la Covid-19

Au milieu de l’année dernière, les consommateurs chinois commençaient déjà à s’habituer à la vie sous la Covid-19. Le rapport international sur l’humeur des personnes Diamond Insight de De Beers, datant d’août 2020, a montré que 85 % des Chinois interrogés considéraient qu’ils s’installaient dans une nouvelle routine, tandis que 24 % ont déclaré qu’ils avaient pleinement repris leur vie et leur routine de travail d’avant le virus. Parmi les hommes interrogés, 88 % étaient « très ou assez susceptibles » d’acheter un bijou en diamants pour une personne proche et 84 % des femmes étaient susceptibles de le faire pour elles-mêmes pendant les fêtes.

Parallèlement, les restrictions de déplacements dans le monde ont comprimé les dépenses des classes chinoises moyennes et supérieures à l’étranger, lesquelles ont décidé de canaliser leurs budgets d’achats vers le marché national. Dès lors, l’activité chinoise s’est améliorée pour plusieurs marques de luxe internationales. Les ventes de Tiffany & Co en Chine continentale au 3ème trimestre 2020 par exemple étaient en hausse d’environ 70 % par rapport au trimestre précédent et étaient quasiment du double du chiffre en glissement annuel sur la période.

« En février 2021, nous entrerons dans la nouvelle année, l’année du bœuf, symbole de dur labeur, d’honnêteté, de patience et de persévérance, explique Lin Qiang, faisant un jeu de mot sur le nom chinois de l’animal. Nous disposons de perspectives optimistes pour les années à venir. La croissance économique chinoise sera davantage entraînée par la consommation ces 10 prochaines années. En 2019, la consommation nationale a représenté 41 % du PIB de du pays… Tant que l’économie chinoise maintient un taux de croissance de 5 % à 6 % (haut à moyen), le marché diamantaire devrait connaître une nouvelle décennie de croissance confortable. »

Cet article a été publié pour la première fois dans le numéro de février 2020 de Rapaport Magazine. Pour télécharger un fichier PDF de cet article, cliquez ici.