Les données de la production mondiale pour l’année 2011 publiées la semaine dernière par le Kimberley Process (KP) ont présenté une image du marché fortement éloignée de la réalité d’aujourd’hui. Il faut dire qu’une atmosphère très différente s’est installée sur l’industrie du diamant au cours des sept derniers mois, contribuant à une baisse de la demande de brut et de taillé.[:]

Bien que le marché ait culminé en 2011, il a depuis lors connu un déclin constant, poussant les sociétés minières à réduire leur offre d’une manière ou d’une autre. Les grands fournisseurs de brut ont ainsi réussi à limiter leur offre en maintenant des prix stables dans un marché atone.

Dans tous les cas, la croissance de la production et les prix affichés en 2011 ne devraient pas se reproduire en 2012.

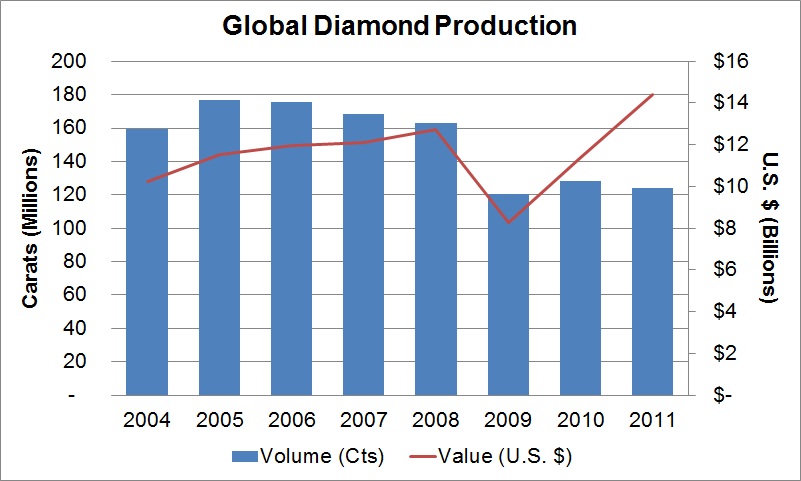

Comme en témoignent les données du Kimberley Process, la valeur de la production mondiale de diamants a connu une hausse de 26 %, à 14,41 milliards de dollars en 2011, les prix du brut ayant grimpé pour compenser la baisse des quantités extraites. En volume, la production a diminué de 3 %, à 123,99 millions de carats. Son prix moyen a augmenté de 31 %, à 116,19 dollars/ct.

Dans ce contexte, le secteur minier a maintenu des niveaux de production relativement stables bien que plus faibles depuis la crise économique de septembre 2008. Entre-temps, la valeur de la production a augmenté et dépassé les niveaux record de 2008, et ce dès 2010 (voir figure 1). Un marché fort et quelque peu spéculatif au premier semestre 2011 a également contribué à l’envol des prix.

Figure 1 : Basée sur les données du Kimberley Process.

Classements

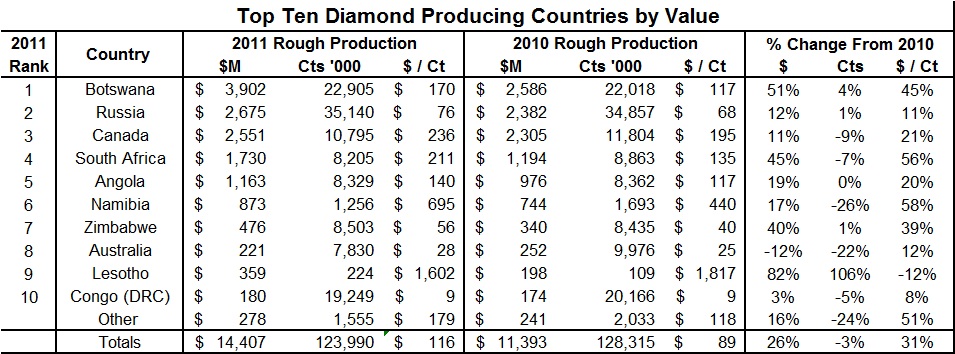

Les autres principaux gisements gérés par la De Beers figuraient en bonne place, le Canada étant classé troisième plus gros pays producteur en valeur, et l’Afrique du Sud et la Namibie occupant respectivement les quatrième et sixième rangs (voir figure 2). La cinquième place revenait à l’Angola, où ALROSA possède un tiers de Catoca, la plus grande mine du pays, et où Endiama, entreprise publique, a une participation majoritaire dans la plupart des mines de diamant.

Les autres grands producteurs incluaient le Zimbabwe et ses mines de Marange, qui représentent la majorité de la production de marchandises de faible valeur du pays, et la mine Argyle de Rio Tinto, qui représente l’essentiel de la production australienne de diamants. La République Démocratique du Congo (RDC) s’est classée troisième plus grand producteur en volume, mais la valeur globale de sa production est demeurée faible en raison du prix réduit de ses diamants.

Figure 2 : Basée sur les données du Kimberley Process.

Prix moyens

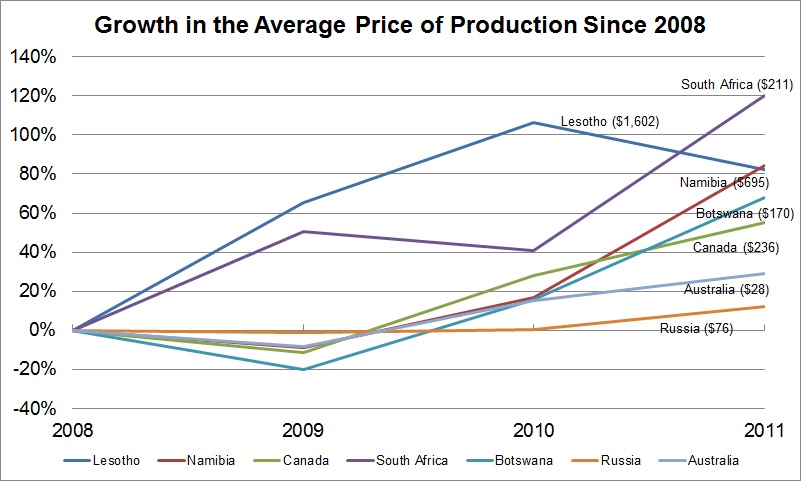

La production sud-africaine, dont le prix moyen était de 211 dollars/ct en 2011, a augmenté de 120 % depuis 2008. Le Lesotho, grâce à sa précieuse mine de Letseng, affichait un prix moyen de 1 602 dollars/ct en 2011, soit une augmentation de 82 % par rapport aux niveaux de 2008, malgré le fait qu’il figurait parmi les rares pays à avoir enregistré une baisse des prix en 2011. Le prix moyen de la production russe, qui s’élevait à 76 dollars/ct en 2011, a subi une hausse de 12 % seulement depuis 2008 (voir figure 3).

Figure 3 : Basée sur les données du Kimberley Process.

Recul de la consommation

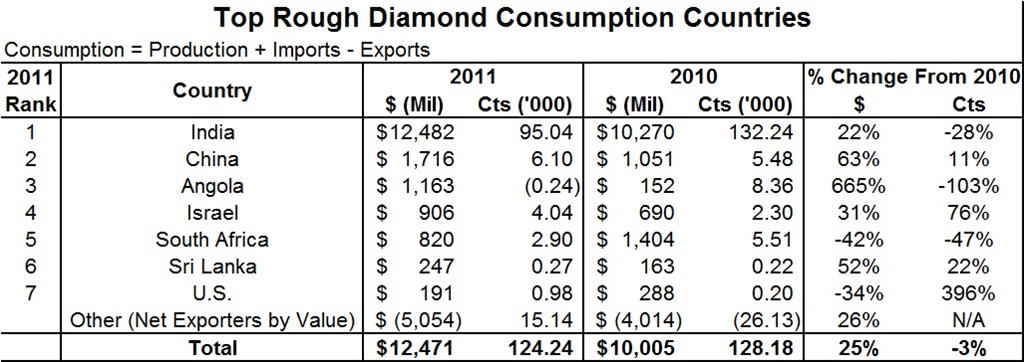

Israël, centre de fabrication et d’échange de brut plus haut de gamme, a vu sa consommation progresser de manière significative aussi bien en valeur qu’en volume au cours de l’année. Les activités d’importation et d’exportation ont également augmenté dans d’autres grands centres comme en Belgique ou aux Émirats arabes unis (EAU), tous deux exportateurs nets de brut en 2011.

Figure 4 : Basée sur les données du Kimberley Process.

L’année 2011 a été scindée en deux périodes distinctes. Le premier semestre s’est caractérisé par une forte croissance et des échanges spéculatifs, jusqu’à ce que le marché prenne une autre direction à partir du mois d’août. Le marché du brut a surchauffé et les liquidités des centres de taille se sont évaporées, plus particulièrement en Inde, les coûts de production ayant augmenté parallèlement aux prix du brut.

Depuis août 2011, le marché du diamant a été marqué par une tendance régulière à la baisse, manifeste dans les prix du brut et du taillé comme dans les niveaux de production et d’échange. Mais tandis que la crise de 2008 a appris aux acteurs de l’industrie à se protéger contre le risque d’un ralentissement de l’activité en réduisant leurs stocks, la leçon s’est encore amplifiée en 2012.

Premier semestre 2012

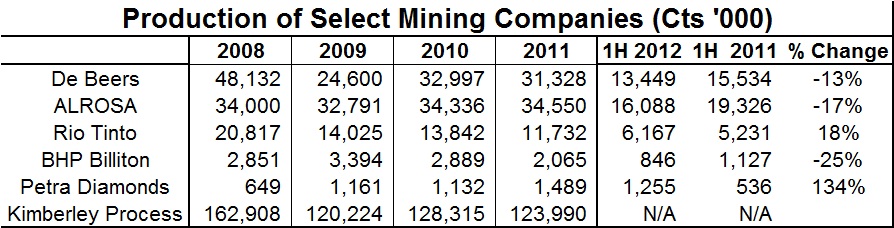

Selon les comptes-rendus de Rapaport, la production en volume combinée des cinq principales sociétés minières qui publient leurs données (ALROSA, la De Beers, Rio Tinto, Petra Diamonds et BHP Billiton) a chuté de 9 % en glissement annuel au premier semestre 2012 (voir figure 5). Ces sociétés représentaient ensemble environ 65 % du total du KP en 2011 et, d’après les estimations, entre 80 % et 85 % en termes de valeur.

Figure 5 : Basée sur des données publiées par les sociétés respectives et le Kimberley Process. La production d’ALROSA au second semestre 2012 inclut les estimations de Rapaport pour le deuxième trimestre 2012.

Les baisses constatées jusqu’ici en 2012 sont plus prononcées que celles des années précédentes et il faut reconnaître que la production n’est pas plus faible parce qu’elle a été maintenue sous les niveaux d’avant 2008, mais plutôt parce que la demande a diminué en raison de la faiblesse de l’économie mondiale.

L’effondrement de la demande était manifeste dans les centres d’échange, où le volume de brut géré a considérablement diminué. Selon le Antwerp World Diamond Centre (AWDC), les importations et exportations de brut en Belgique en termes de volume ont chuté de 18 % au premier semestre. Le contrôleur israélien a signalé que les importations de brut ont reculé de 53 %, contre 43 % pour les exportations sur la même période.

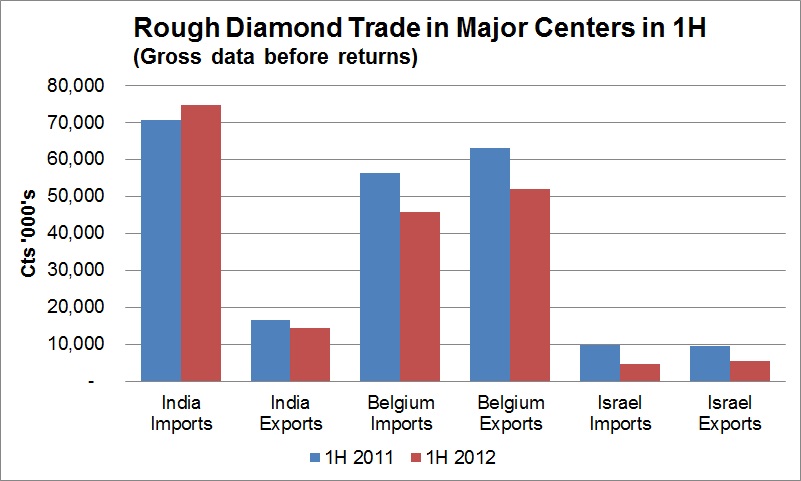

À contre courant, les importations de brut en Inde ont connu une hausse de 6 % en termes de volume sur le semestre, malgré les difficultés qui touchent le secteur de la taille indien (voir figure 6). Des observateurs sur place ont fait remarquer que les managers, n’étant pas disposés à perdre des employés comme en 2008, continuent à approvisionner les usines afin de les maintenir en activité et de conserver leur main-d’œuvre. Des données empiriques indiquent que les stocks indiens de brut et de taillé ont de ce fait augmenté cette année.

Figure 6 : Basée sur des données publiées par l’India’s Gem & Jewellery Export Promotion Council (GJEPC), le Antwerp World Diamond Centre (AWDC) de Belgique et le ministère de l’Industrie, du Commerce et du Travail israélien.

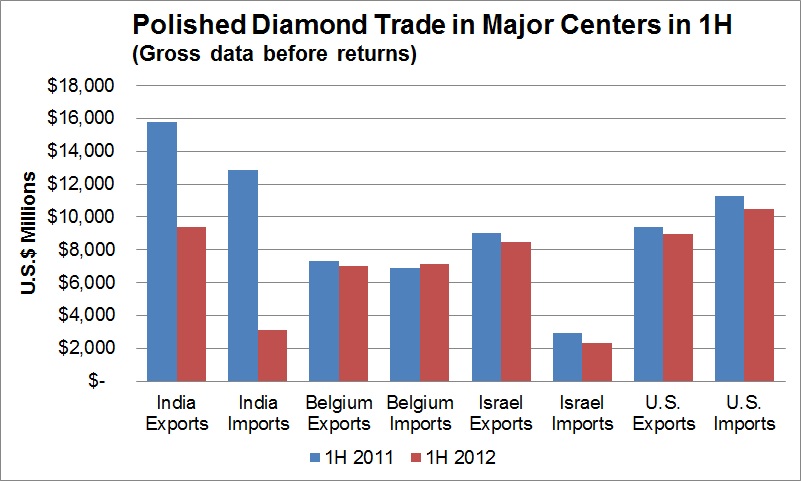

Plus alarmant pour le marché indien, le commerce de taillé s’est effondré en raison d’une diminution de la demande nationale et internationale. Les exportations indiennes de taillé ont chuté de 41 % en valeur en glissement annuel au premier semestre 2012, tandis que les exportations ont baissé de 76 %. Des baisses similaires ont été observées dans d’autres centres d’échange (voir figure 7). Des données publiées par les États-Unis indiquent que les importations totales de taillé sur le plus grand marché de consommation du monde ont diminué de 7 % et que les exportations ont chuté de 4 % sur la même période.

Figure 7 : Basée sur des données publiées par l’India’s Gem & Jewellery Export Promotion Council (GJEPC), le Antwerp World Diamond Centre (AWDC) de Belgique, le ministère de l’Industrie, du Commerce et du Travail israélien et le département du Commerce des États-Unis.

Bénéfices / Approvisionnement

La récession mondiale s’étant généralisée, la demande fléchit. L’essor économique en Extrême-Orient s’est affaibli, tandis que les économies occidentales tournent au ralenti. La situation de l’Inde a évolué en raison de liquidités restreintes dans le secteur de la fabrication et les perspectives pour le marché du détail indien demeurent peu reluisantes.

Il n’est donc pas surprenant que la production et le commerce de brut soient en baisse en 2012 et continuent à décliner de la sorte au second semestre. Les enjeux les plus pressants concernent les prix du brut, surtout si les prix du taillé continuent à fléchir.

La De Beers et ALROSA ont tous deux annoncé qu’ils étaient parvenus à maintenir des prix relativement stables pendant le premier semestre, bien que des données empiriques indiquent que les prix du brut sur le marché ont chuté de 8 % à 15 %.

Les sociétés minières devraient maintenir des prix élevés, réduisant ainsi l’offre à l’aide de prix disproportionnés. Ces sociétés ont bien entendu le droit de ne pas vendre et de maximiser leurs profits pour répondre aux exigences des actionnaires. Toutefois, comme cette rubrique l’a souligné précédemment, une telle mesure peut avoir un effet négatif sur le réseau de distribution, asphyxiant les tailleurs et les détaillants, ce qui aura pour effet de réduire davantage la demande.

Les sociétés minières qui n’adaptent pas leurs prix au recul de la demande mondiale doivent s’inquiéter de l’impact négatif qu’elles auront sur le réseau de distribution.

Mais si la situation actuelle semble morose, tout n’est pas perdu. Le volume de diamants sur le marché a beau être faible, il est encore possible de réaliser des bénéfices, comme l’a souligné le Rapaport Group dans son Research Report du mois de juillet.

« La baisse des prix est une évolution saine et nécessaire pour le marché car elle permet d’ajuster les échanges à une demande plus faible. Le commerce des diamants dégage de l’argent au moment de la vente, et non si on les conserve. Les négociants doivent apprendre à générer des bénéfices quand les prix sont bas en vendant leur marchandise et en remplaçant leur stock à moindre coût. La valeur du stock est équivalente à son coût de remplacement », a annoncé Martin Rapaport, président du Rapaport Group.

Il est vrai que les échanges de brut et de taillé ont régressé et ont été plus calmes que d’habitude pendant les vacances d’été. Mais tandis que le rapport du KP de l’année prochaine brossera un tableau nettement moins encourageant de l’année 2012 que de l’année 2011, le véritable test sera de voir comment les négociants s’en seront sortis dans un marché baissier. En fin de compte, l’accent reste mis sur leur capacité à tirer profit des diamants, et non sur l’offre de diamants elle-même.