Bien que la pandémie ait provoqué un choc inédit dans toute la chaîne de valeur des diamants en 2020, d’une certaine façon, elle a peut-être aussi agi à la manière d’une catharsis pour une industrie qui se débat depuis quelques années pour reprendre pied, notamment en raison d’un déséquilibre entre l’offre et la demande.

La demande de diamants par les consommateurs s’est montrée assez volatile ces dernières années mais elle a globalement été assez résistante. Toutefois, du côté de l’offre, la production a eu tendance à augmenter lorsque les prix des diamants bruts ont atteint un plus haut historique en 2011. L’offre de diamants excédentaire, aussi bien chez les miniers que dans la filière intermédiaire, c’est-à-dire les fabricants, a en partie limité l’appréciation des prix pendant la majeure partie de la décennie et a donc assuré une rentabilité limitée pour de nombreux acteurs de l’industrie. Ainsi, par exemple, un panier international d’actions de miniers de diamants cotés en bourse, pondéré par une capitalisation de marché modifiée en dollars américains, est en baisse de plus de 60 % sur les cinq dernières années.

Ceci dit, les conditions économiques difficiles pour l’industrie de l’extraction de diamants ont considérablement réduit l’activité d’exploration et le développement de nouvelles mines au cours de cette période, ce qui limitera sans aucun doute l’offre dans les années à venir. De la même façon, les fabricants de diamants et de bijoux, dont beaucoup ont vécu une situation commerciale apathique ces dernières années, ont évolué vers des modèles d’activité plus efficaces et avec moins d’endettement ou ont totalement quitté l’industrie.

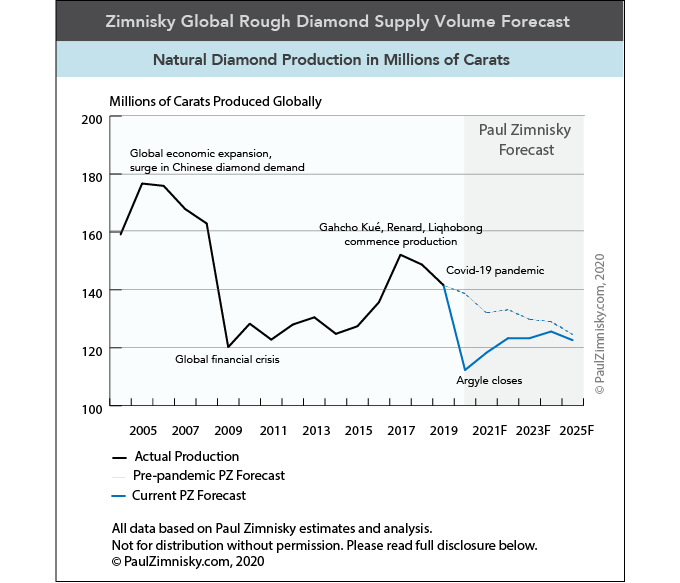

Ce basculement des tendances, vers une production minière en baisse et des pratiques commerciales plus prudentes de la part de la filière intermédiaire, a été accéléré par la pandémie. Plusieurs mines situées dans les grandes régions d’extraction ont suspendu leur production en 2020 en raison des confinements imposés par les gouvernements et du fait des conséquences sur les conditions commerciales. Pour rappel, six mines commerciales à grande échelle n’ont toujours pas repris leur production après les interruptions de mars, avril et mai en lien avec la pandémie. Par conséquent, le volume de production de diamants naturels devrait perdre jusqu’à 20 % en glissement annuel, jusqu’à atteindre ce que l’on estime être la plus faible production depuis les années 1990.

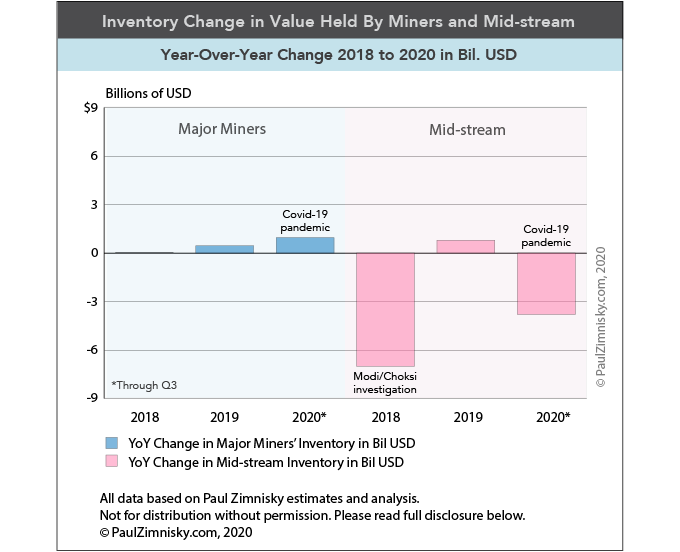

L’offre a également été impactée dans le segment intermédiaire de l’industrie du diamant car de nombreux fabricants ont été ralentis par les restrictions des déplacements internationaux, les empêchant d’acheter du brut dans les grands centres de commerce comme Anvers, Dubaï et l’Afrique du Sud. De plus, après le début de la pandémie, les organisations indiennes du marché de la fabrication ont appelé à une interdiction volontaire des importations de diamants bruts pour tenter de maintenir des niveaux de stocks gérables dans l’industrie, afin de soutenir les prix du taillé et de garantir la solvabilité. Dans l’ensemble, les stocks détenus par la filière intermédiaire ont baissé d’environ 10 % en glissement annuel en dollars américains. Ils sont désormais estimés être à leur plus bas niveau depuis l’exercice fiscal indien de 2011-2012.

Malgré la baisse de production de l’industrie minière, les stocks détenus par les grands miniers se sont donc accumulés cette année, étant donné le ralentissement des achats par les fabricants. Les stocks des grands miniers auraient augmenté de 25 % à 30 % en volume cette année. Ceci dit, le principal producteur ALROSA a affirmé qu’il était « très probable » qu’il vende jusqu’à 30 % à 40 % environ de la valeur de son stock au Gokhran, la réserve des pierres et métaux précieux de Russie. La société pourrait ainsi se décharger de ses excès de stocks, tout en restreignant l’offre au marché international pendant une période prolongée. ALROSA a également récemment réduit ses perspectives de production pour 2021, ce qui devrait lui assurer une nouvelle occasion de vendre ses excès durant l’année à venir.

À plus long terme, la demande des consommateurs devrait rester le facteur fondamental le plus important pour parvenir à une industrie diamantaire prospère, puisqu’une forte demande finit par faire descendre l’excès d’offre dans la chaîne d’approvisionnement. Pourtant, à court et même à moyen terme, un marché surabondant peut fortement nuire à la bonne santé de l’industrie, ce que l’on a constaté ces dernières années. Même si la pandémie a sans conteste ébranlé une industrie déjà fragile, se battant pour se rétablir, elle semble également avoir accéléré un délestage de l’offre indispensable qui aidera à positionner l’industrie en vue d’une reprise plus durable et d’un retour à une situation plus saine dans les années à venir.

Photo © ALROSA, Graphics © Paul Zimnisky .