La rentrée après la pause estivale n’a rien eu de facile. Bien que l’accent ait été mis sur les sights, d’autres questions, comme les tendances à long terme, prennent de l’ampleur à mesure que la crise progresse.[:]

Après avoir d’abord publié des chiffres erronés, le système de certification du Kimberley Process (KP) a sorti ses chiffres sur la production, les importations et les exportations de brut pour 2014. La surprise était au rendez-vous et les résultats soulignent certains changements qui affectent le marché mondial. Ils montrent des basculements d’équilibre entre certains centres diamantaires, avec des effets sur toute la filière.

La Russie en première place

En mai 2013, le directeur exécutif d’ALROSA, alors premier vice-président, Igor Sobolev, m’a indiqué au cours d’une visite de leurs mines de Mirney, qu’ALROSA serait la plus grande société diamantaire au monde avant 2018. Il s’agissait d’un objectif clair que la société s’était fixé. Bien que nous soyons encore à trois ans de 2018 et que l’environnement économique soit très différent de ce qu’il était en 2013, certains signes montrent qu’ALROSA pourrait bientôt atteindre son but.

En plus de ses mines en Russie, ALROSA détient une participation dans une mine à l’extérieur du pays, à Catoca, en Angola. À cette exception près, toutes les activités minières de la société se trouvent en Russie et, pratiquement sans aucune exception, 94,5 % de la production russe revient à ALROSA.

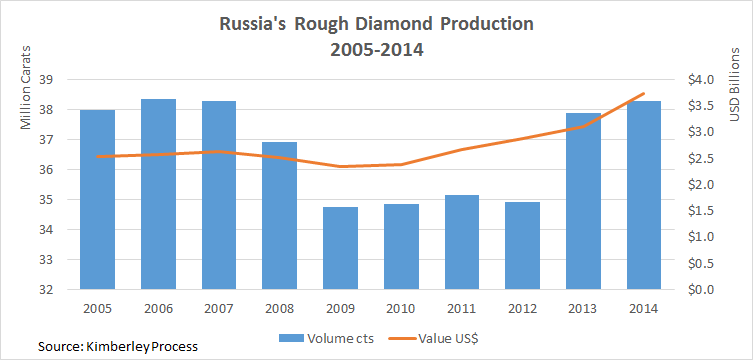

En 2014, la Russie a produit 38,3 millions de carats, pour une valeur déclarée de 3,73 milliards de dollars, ce qui en fait le plus grand producteur de diamants au monde en valeur et en volume, selon le KP. Jusqu’en 2014, et pendant de nombreuses années, le pays était le plus grand producteur en volume uniquement. L’augmentation de 19,9 % de la valeur par rapport à 2013 ne peut être considérée que comme une augmentation comptable (le volume n’a augmenté que de 1,1 %) ou peut-être une amélioration occasionnelle de ce qui a été extrait du sol mais, comme ALROSA peut l’indiquer, il n’y a pas de hasard. La Russie/ALROSA, considérés ensemble, continuent simplement d’avancer sur un parcours déjà balisé en vue de réaliser un objectif.

Le Botswana glisse à la 2ème place

Rétrospectivement, la hausse de la production d’ALROSA pourrait tenir à un seul point : la différence entre un minier soutenu par un gouvernement et un autre appartenant à un groupe coté en bourse, qui vise l’augmentation des bénéfices tous les trimestres. Lorsqu’ALROSA est confrontée à des difficultés pour vendre du brut, elle reçoit le soutien du Gokhran, le dépôt d’État pour les diamants et les métaux précieux.

Le Gokhran dispose d’un budget annuel pour acheter le brut d’ALROSA. Cela permet à la société de poursuivre l’extraction minière, même pendant les périodes les plus difficiles. Pour obtenir des revenus, elle vend les marchandises au Gokhran qui, à son tour, attend simplement une amélioration de la situation pour écouler les marchandises sur le marché. C’est ainsi que le gouvernement russe protège ALROSA.

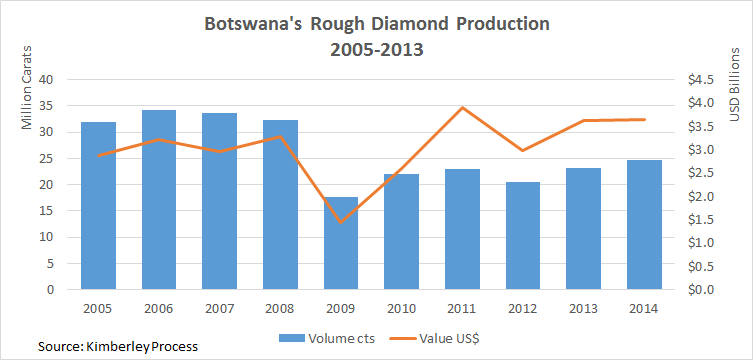

Le Botswana a produit 24,7 millions de carats, d’une valeur déclarée de 3,65 milliards de dollars en 2014, soit une hausse de 6,4 % du volume, mais uniquement de 0,6 % de la valeur. La De Beers a extrait 98,3 % de la production du Botswana en 2014, ce qui en fait une société de poids pour l’industrie minière du pays, comme l’est ALROSA pour la Russie.

Toutefois, du point de vue de la De Beers, le Botswana a compté pour 74,3 % dans sa production mondiale en 2014. La société profite en effet d’une présence géographique plus étendue. Lorsque les clients achètent moins (comme c’est le cas actuellement), la De Beers réduit sa production, ce qu’elle est en train de faire. Ainsi, lorsqu’ils seront publiés au troisième trimestre 2016, les chiffres du KP pour 2015 pourraient montrer que la Russie a augmenté son ascendant sur le Botswana.

Une production mondiale en hausse en valeur, entraînant des augmentations de prix

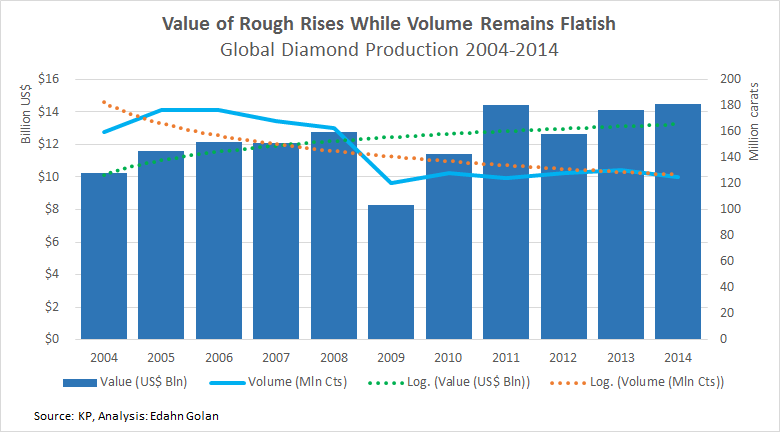

[two_third]Selon les chiffres du KP, la production diamantaire mondiale en 2014 était de 124,8 millions de carats, évaluée à 14,5 milliards de dollars, soit une baisse de 4,4 % du volume et une augmentation de 2,9 % de la valeur par rapport à 2013.

C’est de bon augure après ce que le secteur de la fabrication a subi tout au long de l’année : rareté de certaines marchandises et hausse des prix. Selon ces chiffres, dans l’ensemble, les prix du secteur minier ont augmenté de 7,6 % en 2014.[/two_third][one_third_last]

« Selon les chiffres du KP, la production diamantaire mondiale en 2014 était de 124,8 millions de carats, évaluée à 14,5 milliards de dollars, soit une baisse de 4,4 % du volume et une augmentation de 2,9 % de la valeur par rapport à 2013. »

[/one_third_last]

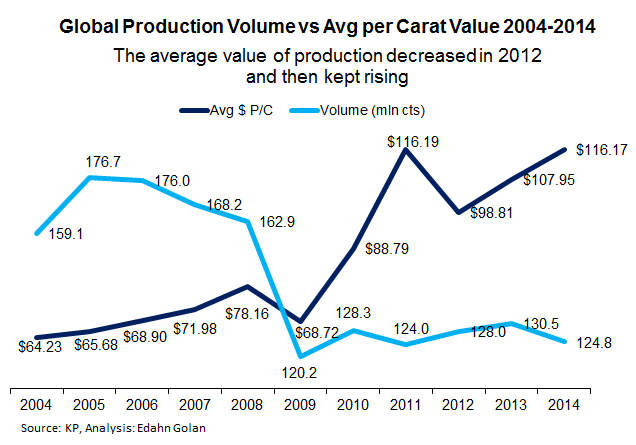

Les données publiques du KP sont ventilées en fonction de la production, des importations et des exportations de brut, avec un suivi lorsque les marchandises traversent les frontières. La valeur déclarée du brut au niveau minier (et telle qu’enregistrée par le KP) n’est pas nécessairement ce que paient les acheteurs de brut aux miniers. Rien ne souligne mieux ceci que l’augmentation de la valeur moyenne des importations de brut.

Selon le KP, 409 millions de carats de brut, d’une valeur de 56,6 milliards de dollars, ont été importés par 36 pays, soit une baisse de 5,7 % en volume et une augmentation de 5,3 % en valeur.

La valeur moyenne des importations a atteint 138,42 dollars par carat, une formidable hausse en glissement annuel de 11,7 %

Une fois de plus, cette hausse de la valeur pourrait indiquer qu’une part supérieure de brut plus cher aurait été exceptionnellement extraite pendant l’année. On peut en douter en raison de la grande diversité des sources. De plus, ceci apparaîtrait également dans les chiffres de production.

Ce que montre plus probablement cette hausse de valeur à deux chiffres, c’est la situation du marché : les miniers ont facturé plus pour leurs marchandises et les acheteurs de première main (les sightholders et les clients d’ALROSA sous contrat) ont pris des premiums supérieurs lorsqu’ils ont vendu sur le marché secondaire. Il s’agit là de certaines des questions qui touchent à la crise actuelle de la filière diamantaire.

Les cinq plus gros producteurs

Après la Russie et le Botswana, ce sont le Canada, l’Angola et l’Afrique du Sud qui sont venus compléter le podium des cinq premiers producteurs au monde en 2014. Ensemble, ils ont extrait plus de 82 % de l’offre mondiale en valeur. La différence entre 2014 et 2013 vaut la peine d’être notée. Tout d’abord, les cinq premiers ont représenté une part supérieure de la production totale.

Il s’agit d’un regroupement par le haut. Les plus gros pays producteurs détiennent une part supérieure de l’offre en valeur. Parallèlement, les 10 premiers pays producteurs sont restés quasiment inchangés : 97,9 % de la production mondiale en 2014 contre 98,1 % en 2013, soit une différence de 0,2 %.

Parmi les cinq premiers au classement, le Canada a conservé la troisième place, l’Angola est passé de cinquième en 2013 à quatrième en 2014 et la Namibie a quitté le classement après que sa production a perdu 15 %.

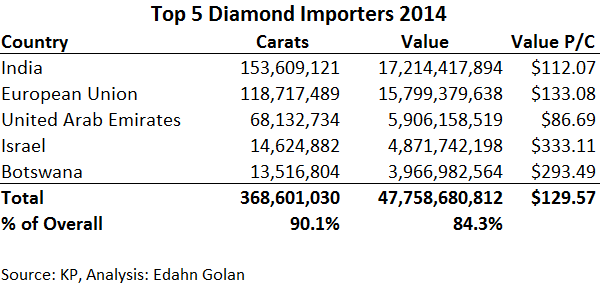

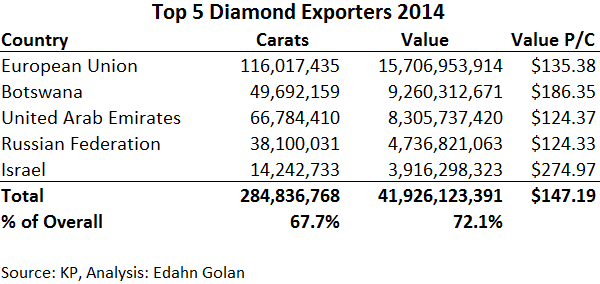

Les cinq premiers importateurs et exportateurs

Sans surprise, le premier importateur de brut a été l’Inde, le principal centre de fabrication. L’Union européenne arrive en deuxième place, avec la Belgique, un grand centre de négoce de brut, suivie des Émirats arabes unis. Toutefois, ces deux derniers pourraient échanger leurs positions dans un futur assez proche.

Les EAU gagnent en importance en tant que centre de négoce, avec une hausse de la valeur des importations du brut de 17,6 % en glissement annuel. À l’inverse, les importations de l’UE ont perdu 9,6 % en 2014.

Selon le KP, Israël a pu maintenir la valeur de ses importations de brut en 2014 ; toutefois, le volume des importations a baissé de plus de 16 %. Cela pourrait traduire la volonté du pays de se tourner davantage vers des marchandises de valeur supérieure. Le Botswana, qui accueille les installations de tri de la De Beers, vient compléter la liste des cinq premiers importateurs.

Il n’y a pas de surprise parmi les principaux exportateurs. Les grands exportateurs de brut sont aussi les grands centres de négoce. Les tendances constatées chez les principaux importateurs apparaissent de nouveau ici, notamment la baisse des échanges passant par l’UE (la Belgique principalement) et la hausse de ceux concernant les EAU, où se trouve Dubaï.

Dubaï est un centre attractif pour les sociétés diamantaires, principalement grâce à l’amnistie fiscale de 50 ans proposée aux sociétés du Dubai Multi Commodities Centre (DMCC). Avec des marges très faibles, de seulement quelques pour cent, la capacité à négocier dans un environnement défiscalisé – et à transférer les bénéfices depuis un pays très fiscalisé – a permis à Dubaï de se hisser au rang de centre de négoce.

Points à noter

Dans son document intitulé 2014 Consumer Diamond Jewellery Demand Overview, la De Beers a estimé que la production mondiale de brut en 2014 était égale à 142 millions de carats, indiquant que la production a baissé d’environ 3 %.

Dans ses recherches, la De Beers indique une production supérieure à celle que rapporte le KP. Le plus gros ajout provient principalement de la République Démocratique du Congo (RDC). Elle estime également la valeur de la production à un chiffre bien plus élevé que celui rapporté par le KP, soit 19,3 milliards de dollars, autrement dit une augmentation de 6 % par rapport à 2013.

Les chiffres de la De Beers sont très éloignés de ceux du KP, avec une différence de 13,8 % en volume et de 33 % en valeur. La De Beers s’appuie sur les opérations « dans le sol », bien plus que les responsables des douanes qui recueillent les données dans les pays producteurs. Est-il possible que le KP soit passé à côté de près de 14 % des marchandises produites dans le monde ?

Le chiffre est alarmant. S’agit-il d’un commerce illicite, qu’ont mis au jour les spécialistes du diamant qui parcourent les pays mais qui est passé inaperçu des fonctionnaires du gouvernement – ou qu’ils n’ont pas voulu voir ? Si la réponse est oui, l’industrie diamantaire pourrait être confrontée à un grave problème auquel elle devra s’attaquer de toute urgence.

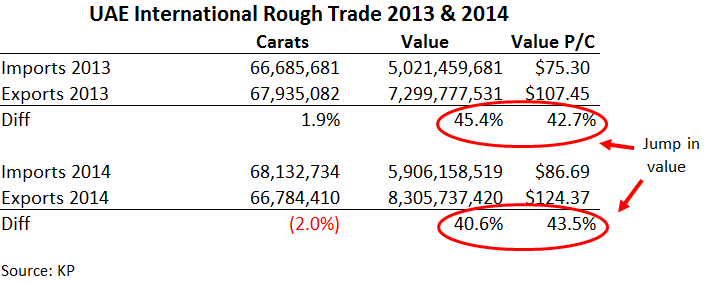

Un deuxième point concerne la différence entre la valeur moyenne des importations des EAU et celle de ses exportations, soit 43,5 %. Le volume des importations et des exportations de brut des EAU est quasiment identique, les marchandises qui entrent dans l’émirat en ressortent. Cela n’est pas surprenant car Dubaï est un centre de négoce, et non un centre de fabrication. Toutefois, la différence en valeur est très importante.

Chaque centre ajoute de la valeur à son brut. Toutefois, il ne s’agit généralement que de quelques points en pourcentage : la valeur ajoutée de la Belgique en 2014 était de 5,5 %, celle de la Suisse de 10 % et celle de l’UE de 1,7 %. La valeur ajoutée sans commune mesure du brut passant par Dubaï serait due à un transfert de valeur.

Un autre point concerne la publication des chiffres du KP cette année. Le 28 juillet, l’organisme a rendu publics les chiffres de 2014. Le rapport contenait plusieurs erreurs manifestes, notamment une production pour 2014 établie à 188 millions de carats, d’une valeur de 1,9 milliard de dollars.

Un autre point concerne la publication des chiffres du KP cette année. Le 28 juillet, l’organisme a rendu publics les chiffres de 2014. Le rapport contenait plusieurs erreurs manifestes, notamment une production pour 2014 établie à 188 millions de carats, d’une valeur de 1,9 milliard de dollars.

Apparemment, la source de cette erreur était un triplement de la production du Botswana au second semestre et une erreur similaire dans les chiffres de la Russie. Il faut se demander comment des chiffres erronés ont pu être publiés et ce que cela dit sur les capacités de supervision du KP.

Les chiffres de la Russie et du Botswana étaient manifestement élevés et le total de production de 188 millions de carats/1,9 milliard de dollars tellement disproportionné qu’il aurait dû sauter aux yeux des responsables avant la publication. Je ne connais pas très bien l’administration du KP mais il pourrait être utile d’étoffer son personnel.

Cette équipe devrait être constituée non seulement d’un groupe solide de personnes bien informées, en plus de celles qui y travaillent déjà, mais peut-être faudrait-il aussi disposer d’un petit service de recherche. Il pourrait enquêter, par exemple, sur les importantes divergences entre les estimations de la De Beers et les leurs.

La semaine du sight

Le sight 7 eu a lieu au cours de la semaine du 24 août. Nous savons déjà que la De Beers a baissé les prix de nombreuses boîtes, principalement sur les marchandises de grosseur intermédiaire. Ces baisses de prix, après un ajustement des assortiments, sont comprises entre 2 % et jusqu’à 13 % par rapport au sight 6. La baisse moyenne se situe probablement aux alentours de 8 %, selon les sightholders.

La De Beers propose moins de marchandises, à la fois en termes de volume et de diversité. De nombreuses boîtes communes n’ont pas du tout été proposées pendant le sight, qu’une première estimation évalue entre 200 millions et 250 millions de dollars. Pourtant, les sightholders restent insatisfaits. Selon plusieurs initiés, les prix des petites et grosses marchandises n’ont pas été suffisamment réduits pour garantir de la rentabilité.

La bonne nouvelle, c’est que la De Beers est au courant de ces problèmes. Maintenant que les chiffres d’Anglo American sont sortis pour le deuxième trimestre, l’équipe commerciale de la De Beers va pouvoir apporter les ajustements nécessaires. Comme l’a dit Philippe Mellier lors d’un discours au déjeuner des sightholders : « Achetez ce dont vous avez besoin, conservez vos propres marges – c’est cela, votre activité ». Nous avons là un appel à agir pour chacun d’entre nous.