Si vous êtes plutôt du genre à voir le verre à moitié-plein, vous entendrez tous ceux qui disent que « la De Beers a enfin compris le message et baissé ses prix. » [:]C’est peut-être vrai et important, mais la question ne concerne pas que les prix, elle tient aussi aux quantités. Alors que l’industrie mondiale du diamant rencontre toujours plus d’écueils, le gouvernement américain a révisé ses chiffres sur les ventes de bijoux. Selon les données actualisées, les ventes étaient moins bonnes que ce qui avait été annoncé. Quant à l’avenir, il n’apparaît pas non plus très reluisant.

Valeur et volume du brut

Comme on s’y attendait, la De Beers a baissé ses prix lors du sight de mai, en moyenne de 2,5 %. Certains articles ont perdu jusqu’à 8 %. Cette opération était nécessaire car les tarifs du taillé sont faibles en comparaison. Pour les fabricants, la taille et la vente de taillé sont désormais source de perte d’argent. Tant que les consommateurs ne se mettront pas à vouloir absolument des diamants, les prix des bijoux en diamants baisseront ou ces bijoux ne se vendront pas. Le recul de la demande a poussé les prix du taillé vers le bas. Ainsi, les prix du brut doivent baisser pour s’adapter à la réalité, qu’il s’agisse de la demande ou des prix du taillé.

Ceci dit, une baisse des prix du brut serait une arme à double tranchant. Certes, elle aiderait les fabricants, mais elle pourrait aussi leur nuire car elle amoindrirait la valeur des stocks dans lesquels ils ont investi des capitaux importants. Alors, même si les fabricants ont besoin que les prix du brut descendent, ils souhaitent que cela se fasse de manière mesurée, voire limitée.

[two_third]

Cela vous paraît confus ? Permettez-moi d’évoquer une autre facette du problème des prix. Les sightholders se plaignent que les tarifs n’ont pas suffisamment baissé, en tout cas pas suffisamment pour que le taillé redevienne rentable. Soit, nous en arrivons donc à la question des volumes.

Une baisse des volumes proposés éviterait d’avoir à cumuler un stock qui ne se vend pas assez vite (et en réduisant les achats de brut, on parviendrait aussi plus facilement à un flux de trésorerie positif). Elle réduirait aussi le capital associé à un stock important. Entre-temps, cela ferait apparaître de la rareté, ce qui pousserait les prix vers le haut. Ainsi, mieux vaudrait associer une baisse de prix modérée à une baisse de l’offre, non seulement pour les fabricants mais aussi pour les détaillants.

[/two_third][one_third_last]

« Mieux vaudrait associer une baisse de prix modérée à une baisse de l’offre, non seulement pour les fabricants mais aussi pour les détaillants. »

[/one_third_last]

L’estimation du sight de mai était assez juste : plus ou moins 400 millions de dollars d’offre régulière, plus ou moins 50 millions de dollars supplémentaires de Specials et environ 50 millions de dollars de marchandises hors programme, pour un total de 500 millions de dollars maximum, probablement un peu moins. La demande de marchandises hors programme portait sur des articles spécifiques, qui restent rentables. La De Beers a répondu à ces demandes et satisfait toutes les requêtes de marchandises hors programme.

Cela montre bien que la De Beers ne réduira pas son offre si elle peut l’éviter. La baisse de l’offre repose (au moins en partie) entre les mains des sightholders. La De Beers fournira l’intégralité de l’ITO (intention de vendre) et apportera à tous ceux qui le demandent des marchandises hors programme. Se retrouvant avec environ 0,5 milliard de dollars de stock supplémentaire sur les bras, quasiment un sight complet, la De Beers n’attend qu’une chose : répondre à toutes les demandes, à tout moment.

La De Beers a extrait 7,7 millions de carats au premier trimestre 2015, soit une augmentation de 2 % en glissement annuel, entraînée principalement par des teneurs supérieures à Venetia. Ce complément de stock est loin d’être nécessaire à la société, raison pour laquelle elle a récemment annoncé que « au vu des conditions de marché actuelles », elle réduirait sa production, passant de 32-34 millions de carats à 30-32 millions de carats (environ 6,5 %). En 2014, la société a extrait 32,6 millions de carats. Alors, que cela vous plaise ou non, la De Beers estime que la demande de brut sera en baisse, au moins jusqu’à la fin de l’année.

Sight n°4 : nouveau contrat, problème habituels

Sur le marché secondaire, la demande s’est révélée très limitée pour de nombreuses marchandises de la De Beers. Les boîtes de Collection et de Fine, de 5 à 10 carats, n’ont pas intéressé les acheteurs sur la plate-forme d’échanges Bluedex. Les Spotted, en revanche, étaient recherchés.

Les refus sont estimés à environ 5 % des marchandises en valeur, ce qui est peu. Le chiffre est en effet raisonnable, si l’on tient compte de la baisse des prix et des faibles volumes proposés.

Les négociants se sont dits déçus par les assortiments de nombreuses boîtes de 3 à 6 grains et d’Indian Cleavage. D’un autre côté, les boîtes de Preparers et de Commons, de 2,5 à 10 carats, contenaient de meilleurs assortiments. Cette amélioration, associée à une baisse des tarifs, a permis une certaine rentabilité sur ces deux types de marchandises. Les premiums sur le marché secondaire évoluaient autour de 2 % à 3 %, à crédit, ce qui signifie que les vendeurs perdaient environ 1 %.

D’ailleurs, l’évolution des tarifs de la De Beers s’étalait entre une baisse de plus de 10 % et une augmentation de quelque 26 %. L’écart est très large mais n’oubliez pas que c’est l’assortiment qui détermine la valeur finale et le prix réel d’une boîte.

Pas de réjouissances

Les problèmes d’approvisionnement continus (et le fait que la De Beers les admette) devraient cesser temporairement à l’occasion, généralement festive, de la nouvelle période contractuelle. Toutefois, les nouveaux acheteurs accrédités, le dîner traditionnel et les rares changements sur la liste des sightholders n’avaient rien de très divertissant. En réalité, plusieurs grands négociants ont choisi de ne pas assister au dîner, autre signe du fossé qui se creuse entre la De Beers et ses clients.

Auparavant, une nouvelle période contractuelle amenait avec elle certains changements de noms : quelques nouvelles sociétés venaient s’ajouter aux rangs des sightholders, d’autres partaient. Cette fois-ci, rares ont été les nouveaux arrivants et seules quelques sociétés sont parties. C’est en phase avec la nouvelle procédure de sélection, qui vise à simplifier les démarches et, en fait, à conserver les clients existants, sauf s’il existe de bonnes raisons de se séparer.

La tragédie grecque

Le sight de mai, le premier de la période contractuelle 2015-2018, était de nature assez réduite : les sightholders avaient demandé un approvisionnement prudent (ITO). L’ITO demandée était réduite pour le premier des dix sights de la première année du contrat, les sightholders prétendant ne pas avoir de gros besoins à ce moment-là.

Au contraire, le suivant, qui se tiendra en juin après le salon JCK Las Vegas, devrait être volumineux, ce qui pose une question : les fabricants seront-ils de nouveau saturés ?

En toute honnêteté, ils ne sont pas les seuls à souffrir. La baisse de la demande et des prix, aggravée par l’ampleur des refus ces derniers mois, nuit gravement aux flux de trésorerie de la De Beers et à ceux d’Anglo American, sa société-mère qui dépend d’elle pour 28 % de ses revenus.

Selon un initié, la De Beers « tente de garder la tête hors de l’eau. » Elle supporte d’importants frais généraux en termes de main-d’œuvre et d’énergie et doit relancer son flux de trésorerie. Si le salon de Las Vegas se révèle calme, comme on s’y attend, et non rentable, les sightholders et la De Beers atteindront un « point critique », a-t-il ajouté. Les sightholders demanderont à retarder la livraison des marchandises et pourraient refuser des articles qui ne sont pas rentables. La De Beers tentera d’en écouler autant que possible auprès de ses clients. Il en résultera un bras de fer qui se terminera par la défaite de l’une ou l’autre des parties, voire des deux. Et si un seul d’entre eux perd la bataille, les deux côtés finiront par en payer le prix. Si je me souviens bien de ce que j’ai appris dans mes cours de littérature, c’est la définition même de la tragédie grecque. Et c’est bien une tragédie à laquelle nous assistons en ce moment.

Encore de mauvaises nouvelles pour le marché de détail

Au cours de la guerre froide, les organisations de renseignement occidentales surveillaient l’évolution du régime soviétique en étudiant des photos des événements auxquels assistaient les hauts gradés du pays. Les corrections historiques, comme la suppression d’un général des photos officielles du défilé du 9 mai plusieurs années après qu’elles aient été prises, montrait que la personne n’était plus en odeur de sainteté.

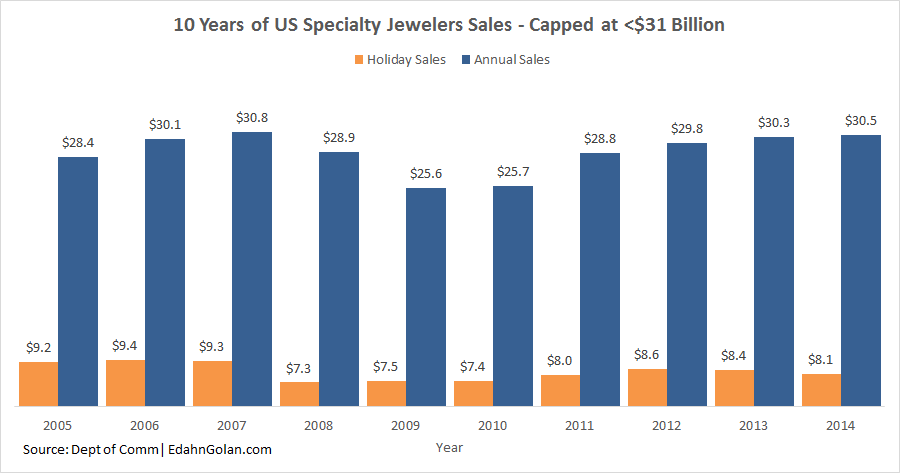

Le 13 mai, le département américain du Commerce, la source d’informations la plus fiable pour le commerce de détail, a publié des chiffres des ventes révisés pour les détaillants spécialisés. Le département a corrigé l’histoire du marché américain de la joaillerie, montrant que ce segment devenait lentement persona non grata aux États-Unis.

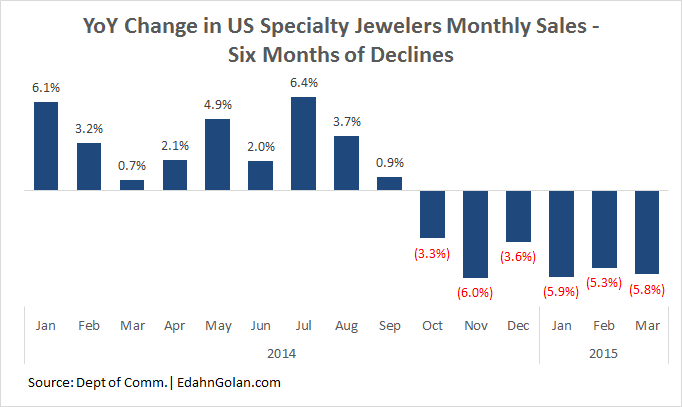

Cette mise à jour, qui remonte jusqu’à janvier 2008, il y a de cela sept ans, a corrigé tous les chiffres des ventes à la baisse. Les corrections les plus sévères concernent les années 2013 et 2014, pour lesquelles les chiffres des ventes ont été baissés de 8,9 % et 9,3 % respectivement, mais pas respectueusement. Non pas que cela ait changé le véritable afflux des liquidités dans les caisses des boutiques. L’actualisation dépeint simplement plus précisément ce qui s’est passé sur le marché depuis la crise de 2008.

Selon les chiffres actualisés, en 2013, les ventes des joailliers spécialisés n’ont augmenté que de 1,8 % en glissement annuel. En 2014, elles se haussaient de 0,7 %, à 30,5 milliards de dollars. Les ventes pendant les fêtes, en novembre et décembre, ont reculé de 4,4 % en glissement annuel.

Au premier trimestre 2015, les ventes des joailliers spécialisés totalisaient 6,27 milliards de dollars, soit une baisse de 5,6 % par rapport au premier trimestre 2014. La baisse des ventes en mars venait clôturer six mois consécutifs de recul, démarrés en octobre 2014. En réaction, les détaillants en première ligne retardent leurs achats de diamants, attendant prudemment de voir si les clients reviennent dans les boutiques. Pour l’instant, cette incertitude entraîne une réduction des stocks de diamants.

Sachant cela, il est intéressant d’étudier les résultats récents de Blue Nile. Au premier trimestre, les ventes nettes liées aux fiançailles aux États-Unis ont augmenté de 2,1 %, à 61 millions de dollars. Les ventes nettes hors fiançailles ont baissé de 0,3 %, à 26 millions de dollars. Cela porte le total des ventes dans le pays à 87 millions de dollars contre 85,8 millions de dollars au premier trimestre 2014, soit une hausse de 1,4 %. En nous concentrant sur les bagues de fiançailles en diamants, au contraire des articles hors fiançailles, les ventes de la société ont progressé, à une époque où beaucoup d’autres subissaient un repli d’environ 5,6 %.

Toutefois, cette amélioration des ventes ne permet pas de produire des bénéfices extraordinaires. Certes, 20 millions de dollars apportent un agréable bénéfice brut de 18,8 %. Mais un bénéfice net de 1,19 million de dollars sur des ventes nettes de 106,48 millions de dollars ne représente qu’une faible marge de 1,1 %. Ces chiffres sont problématiques en provenance d’une société qui se comporte relativement bien et ils sont un signe supplémentaire de la situation économique de l’industrie.

Fatigué de toujours le répéter, mais…

… Tout est affaire de marketing, marketing et encore marketing. Blue Nile ne fait pas exception à la règle parce qu’il s’agit d’un joaillier en ligne. Il est différent car c’est un négociant de diamants en ligne, qui vend à des particuliers. Sa marge brute reflète sa majoration sur les diamants (moins de 20 %) et sa maigre marge nette montre que même avec une telle marge brute, les bénéfices sont minimes.

[two_third]Quoi qu’il en soit, c’est le marketing qui permet à Blue Nile de rester rentable. Les marges brutes des commerçants traditionnels sur les diamants sont à peu près le double de celles de Blue Nile. Il s’agit d’une société qui investit considérablement dans le marketing, notamment par rapport aux joailliers spécialisés indépendants, et c’est ce qui lui offre un avantage sur d’autres joailliers spécialisés.[/two_third][one_third_last]

« Tout est affaire de marketing, marketing et encore marketing. »

[/one_third_last]

Pour améliorer les ventes de brut, les fabricants doivent mieux vendre le taillé et le vendre plus cher par rapport au brut (et pas seulement augmenter les prix du taillé). Pour qu’il en soit ainsi, la demande des consommateurs doit s’améliorer. Et pour raviver cet intérêt de leur part, il faut plus de marketing, mieux pensé. Et voilà, je l’ai dit, une fois de plus.

Le bon sens

Le marché américain émet constamment des signaux mitigés. D’une part, son économie continue de s’améliorer. Le chômage est en recul, à 5,4 %, et les commandes des usines ont augmenté de 1,2 %. D’autre part, les ventes de bijoux, en particulier de bijoux en diamants, n’augmentent pas. La véritable tragédie est que, même si la situation des ventes de bijoux aux États-Unis paraît empirer, son avenir pourrait être bien plus reluisant si seulement les différentes parties prenantes étaient plus unies.