On a beaucoup glosé sur la non-pérennité des prix du brut l’année dernière. Ces six derniers mois, le manque de rentabilité a amené les fabricants à réduire considérablement leurs opérations et leurs achats de brut.[:]

En effet, dans un article publié au cours de la semaine du 4 mai, Martin Rapaport, le président du Rapaport Group, a exhorté le marché à donner la priorité aux achats de taillé par rapport aux achats de brut. Il a appelé les banques à cesser de financer une fabrication non rentable, tant que les prix du taillé ne se seront pas repris et que la rentabilité ne sera pas de retour.

Pourtant, la fabrication est bien au cœur de l’industrie diamantaire. Elle emploie des dizaines de milliers de travailleurs et fait probablement vivre des millions de personnes qui dépendent d’eux. Pour préserver l’avenir de leur activité, les fabricants ont besoin d’une offre de brut rentable à long terme.

Beaucoup de grands fabricants soutiennent que, pour parvenir à cette continuité, il est essentiel de s’assurer une offre constante à long terme. Cela permet aux fabricants de planifier leur production et d’assurer l’approvisionnement de taillé pour leurs grossistes de bijoux et clients de détail, dont les programmes répondent souvent à des besoins spécifiques.

Ainsi, une part importante de la production de brut se vend au moyen de contrats à long terme.

Toutes les sociétés d’exploitation minière de diamants ne peuvent pas vendre leur production de cette façon. La plupart des miniers de petite et moyenne taille procèdent avec des enchères ou des tenders au comptant, au cours desquels les acheteurs s’affrontent par le biais de soumissionnements. Certaines ont également conclu des accords d’exploitation avec des acheteurs, qui se voient proposer un choix prioritaire sur l’offre de la société minière, à des prix négociés à l’avance.

Seuls quelques grands miniers disposent d’une production suffisante pour garantir une offre de brut constante et planifiée à un groupe de clients définis. Il est donc utile de noter qui sont les grands acheteurs de brut du marché, qui leur vend des marchandises et comment.

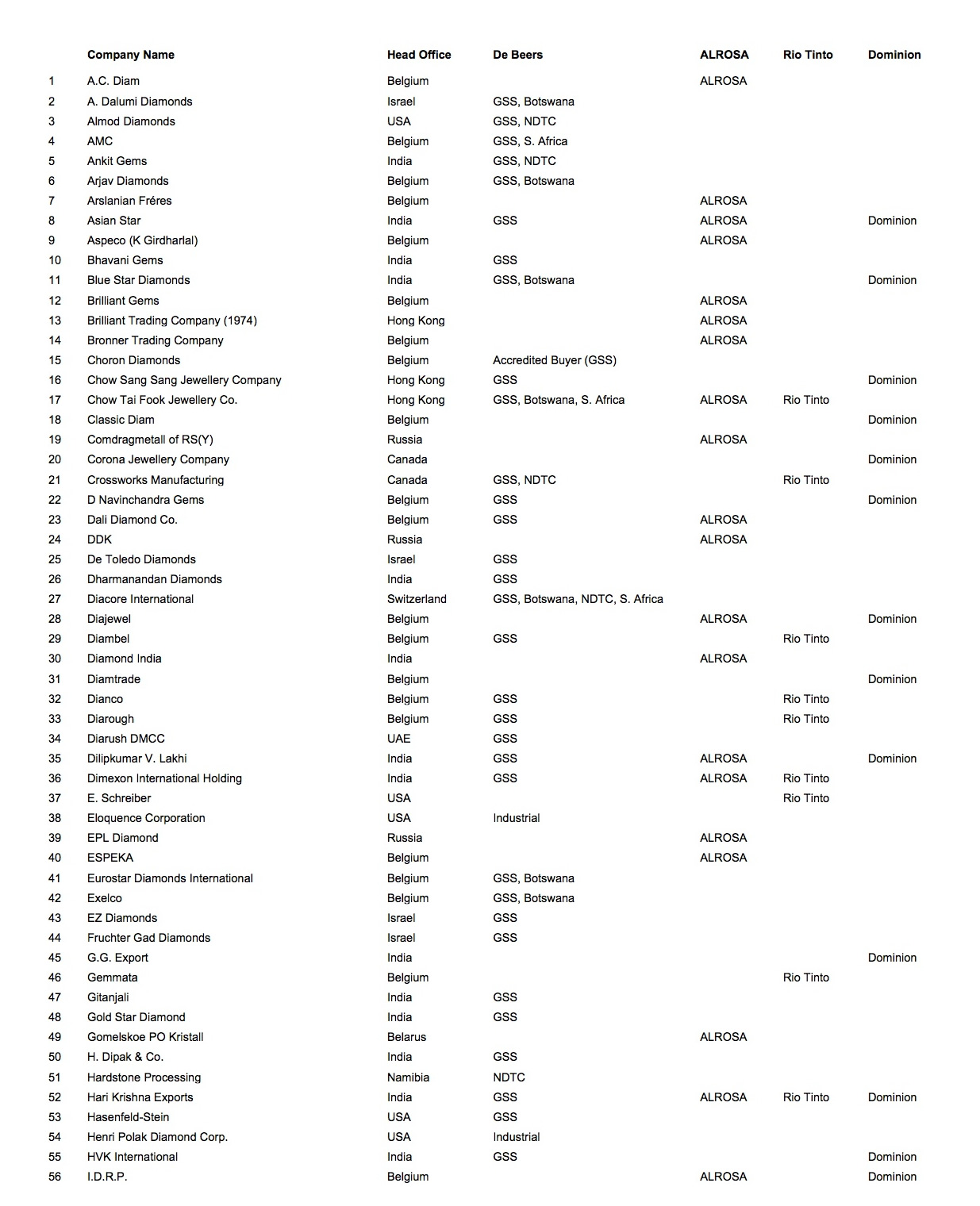

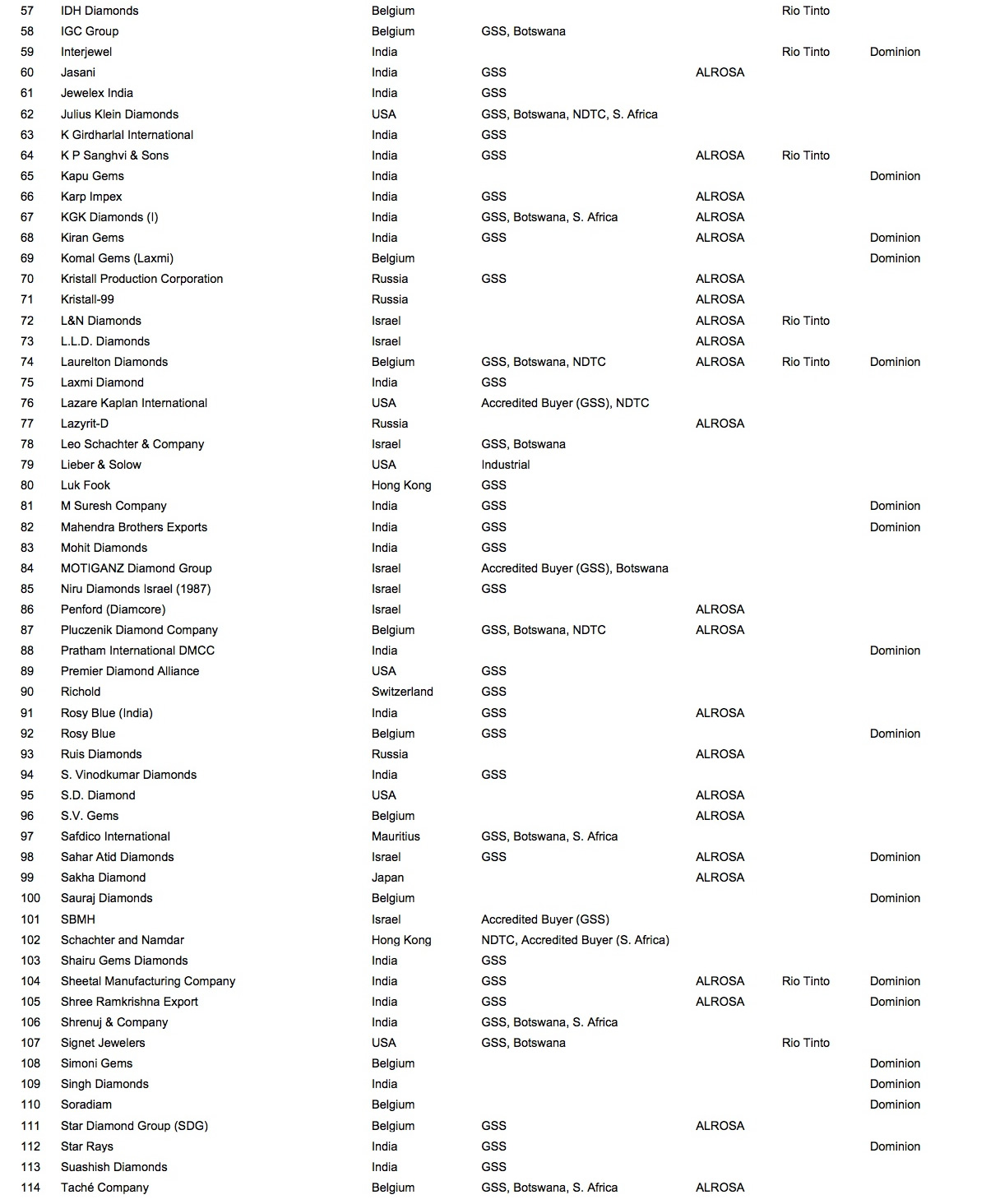

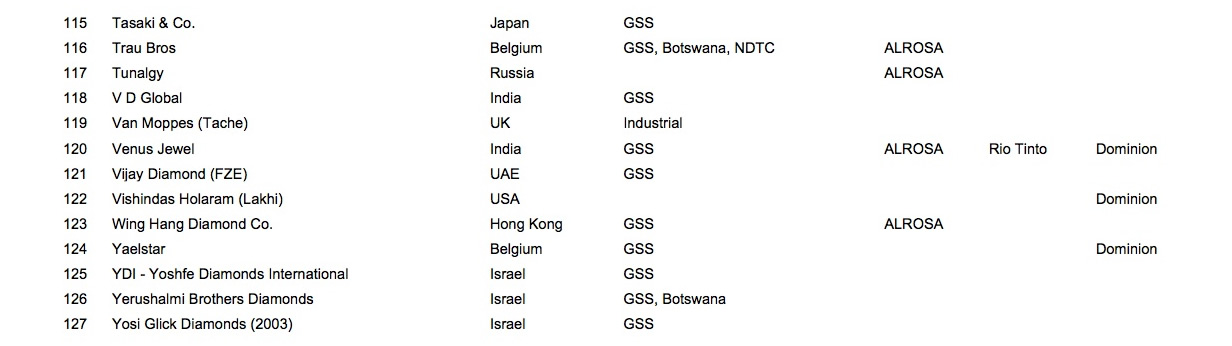

La De Beers, ALROSA, Rio Tinto et Dominion Diamond Corp., qui représentent ensemble environ les deux tiers de la production mondiale en volume, ont récemment conclu de nouveaux contrats d’approvisionnement à long terme avec leurs clients respectifs.

La De Beers a sélectionné 85 clients, connus sous le nom de « sightholders ». Ils recevront du brut au cours de la nouvelle période contractuelle de trois ans qui a débuté le 1er avril. La société vend environ 90 % de son offre aux sightholders, au cours de 10 sights annuels. Le reste est principalement écoulé au moyen d’enchères.

Parmi tous les sightholders, 81 ont été choisis dans le cadre du système de vente Global Sightholder Sales (GSS) de la De Beers –, quatre d’entre eux pour des diamants industriels. Vingt sociétés reçoivent une offre de valorisation au Botswana, 8 en Afrique du Sud et 11 en Namibie. Un porte-parole de la De Beers a expliqué que les 11 sightholders de Namibie n’avaient pas changé cette année, tandis que la société continue de négocier un nouvel accord commercial avec le gouvernement.

Quatre sociétés ont reçu le statut d’acheteurs accrédités pour le GSS et il existe un acheteur accrédité pour l’offre de De Beers South Africa. Ce statut est nouveau chez la De Beers. Les sociétés sélectionnées ont la possibilité d’acheter du brut à la De Beers en fonction des besoins et selon les disponibilités des marchandises hors programme, c’est-à-dire l’offre venant en sus des demandes annuelles des sightholders. Trois des acheteurs accrédités disposent d’un sight dans d’autres catégories de valorisation, tandis que deux ont seulement un statut d’acheteur accrédité.

La De Beers avait prévu d’actualiser son site Internet pour y faire figurer la liste complète des sightholders et des acheteurs accrédités cette semaine, en parallèle avec le premier sight de la nouvelle période contractuelle. La liste a montré que 33 sightholders se trouvent en Inde, 18 en Belgique, 12 en Israël, 9 aux États-Unis, 4 à Hong Kong, 2 aux Émirats arabes unis (EAU) et 2 en Suisse, ainsi qu’un au Canada, au Japon, à l’île Maurice, en Russie et au Royaume-Uni, d’après les dossiers de Rapaport News.

La répartition géographique entre les grands centres de fabrication et d’échange de brut est identique chez les clients de ce que l’on appelle « l’alliance ALROSA ». ALROSA vend environ 70 % de sa production par l’intermédiaire de ses contrats à long terme et le reste dans des enchères spéciales et au comptant. Parmi les 47 clients de l’alliance ALROSA répertoriés sur le site Internet de la société, 15 se trouvent en Belgique, 14 en Inde, 8 en Russie, 4 en Israël et 3 à Hong Kong. Il y en a également un en Biélorussie, un au Japon et un aux États-Unis.

Quelque 23 sociétés disposent de contrats d’approvisionnement à la fois avec ALROSA et la De Beers, d’après les dossiers de Rapaport News. Trois d’entre elles ont également conclu des contrats dans le cadre du programme « Select Diamantaire » de Rio Tinto et cinq autres sont aussi des « Dominion Preferred Purchasers ». Trois sociétés disposent de contrats d’approvisionnement à long terme avec la De Beers, ALROSA, Rio Tinto et Dominion.

Rio Tinto a répertorié 17 diamantaires sélectionnés sur son site Internet, lesquels ont accès à environ 70 % de son offre de brut. Le reste est vendu lors de tenders et de ventes sur invitation pour le brut supérieur à 10,8 carats. Dominion vend l’ensemble de son brut à ses 33 acheteurs privilégiés, recensés sur son site Internet.

[two_third]Au total, ce sont 127 sociétés individuelles qui se sont assuré des contrats d’approvisionnement à long terme auprès d’au moins un des quatre fournisseurs – y compris les deux qui sont uniquement des acheteurs accrédités de la De Beers. La liste complète comprend des fabricants de taillé ou des négociants de brut, qui font exclusivement cela, ainsi que des sociétés qui disposent d’activités en aval, allant jusqu’à la fabrication de bijoux et la vente en gros et au détail.[/two_third][one_third_last]

« Au total, ce sont 127 sociétés individuelles qui se sont assuré des contrats d’approvisionnement à long terme. »

[/one_third_last]

En réalité, ces listes comptent un nombre croissant de grands détaillants de bijoux, qui ont renforcé leurs activités d’approvisionnement de brut et de transformation de diamants ces dernières années. Signet Jewelers, Tiffany & Co. (Laurelton), Chow Tai Fook, Chow Sang Sang, Luk Fook et Gitanjali ont chacun reçu au moins un sight de la De Beers cette année.

Nous avons déjà exposé ici que ces joailliers peuvent se permettre d’acheter du brut onéreux, davantage que leurs homologues qui sont uniquement fabricants. Leurs marges sur les bijoux qu’ils vendent sont supérieures à celles qu’obtiennent les fabricants sur le taillé.

Toutefois, la force du marché ne peut être évaluée qu’à l’aune de son maillon le plus faible. Et les fabricants ont déjà indiqué ces derniers mois qu’ils ne sont pas prêts à subir des pertes constantes sur leur approvisionnement de brut.

Ils évoquent notamment les prix élevés des approvisionnements sous contrat. Même si les offres faites lors des enchères et des tenders traduisent le prix que les acheteurs sont prêts à payer pour les marchandises, les offres sous contrat sont généralement assorties d’un premium, garantie de la cohérence.

[two_third]

C’est donc la capacité de ces 127 sociétés à acheter du brut et à vendre leur taillé qui fixe la référence pour déterminer la pérennité de l’industrie diamantaire.

Du fait qu’elles ont signé des contrats d’approvisionnement de brut à long terme avec les grands miniers en 2015, ces sociétés doivent certainement croire que cette garantie d’approvisionnement apportera des bénéfices raisonnables au cœur de l’industrie diamantaire. Peut-être en sera-t-il ainsi à long terme.

[/two_third][one_third_last]

« C’est donc la capacité de ces 127 sociétés à acheter du brut et à vendre leur taillé qui fixe la référence pour déterminer la pérennité de l’industrie diamantaire. »

[/one_third_last]