Si l’on considère que la cause est une baisse de la part du portefeuille des consommateurs, l’effet est alors une brusque réduction des ventes de brut. Nous pouvons donc nous attendre à une baisse des prix du brut, un recul des achats de marchandises lors des sights de décembre et janvier et un financement bancaire toujours difficile.[:]

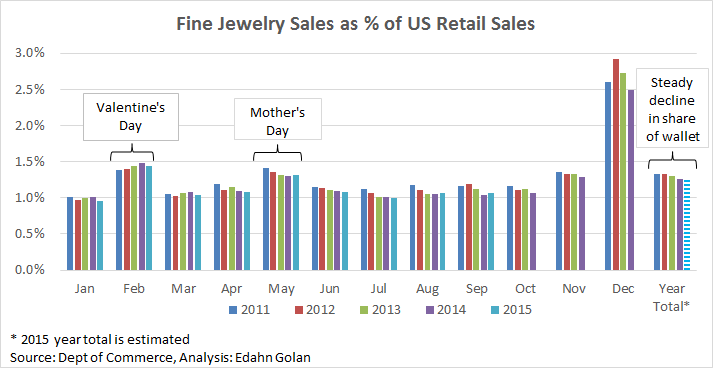

Pour vous rendre compte de la morosité de la demande de bijoux chez les consommateurs américains, voyez le graphique suivant. Il montre les dépenses de haute joaillerie aux États-Unis, en pourcentage par rapport au total des ventes de détail sur ces cinq dernières années.

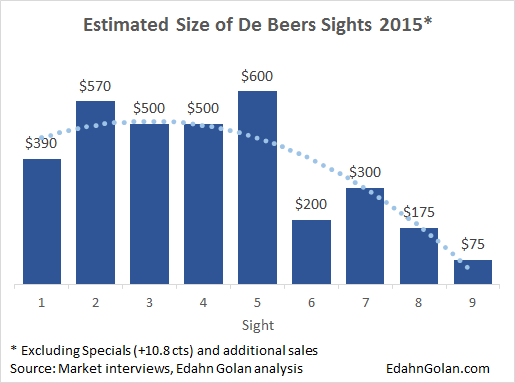

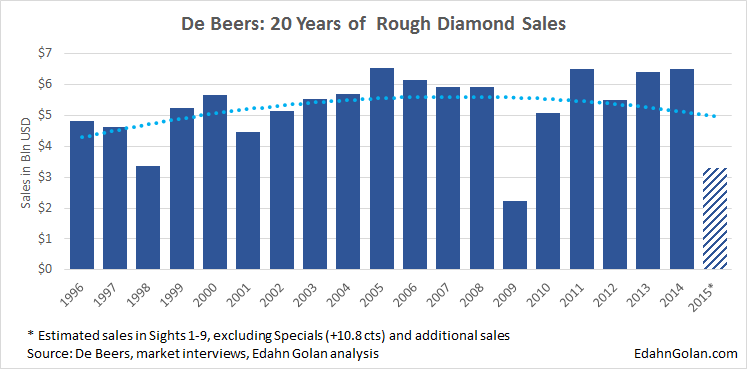

Si l’on répercute l’analyse en amont, jusqu’à l’extraction minière, on obtient le graphique suivant. Il indique la taille estimée de l’approvisionnement de brut de la De Beers sur le marché depuis le début de l’année. Si le graphique précédent affiche la cause, le prochain montre l’effet :

La cause : une baisse de la part du portefeuille des consommateurs

Le premier graphique, le total des ventes de haute joaillerie, contient quelques informations importantes. La première montre que, ces dernières années, par rapport au total des dépenses, les ventes de bijoux ont augmenté en février, le mois de la Saint-Valentin. Depuis 2011, la haute joaillerie s’attribue une part supérieure du portefeuille au cours de cette période.

En mai, la tendance prend la direction inverse : les ventes de haute joaillerie perdent des parts de portefeuille, à l’époque où l’on célèbre la Fête des Mères.

Ces changements constatés au cours des cinq dernières années peuvent traduire une tendance croissante : l’organisation des fiançailles le jour de la Saint-Valentin. C’est une bonne chose car le bridal est la colonne vertébrale des ventes de bijoux en diamants aux États-Unis. Toutefois, l’industrie devrait s’inquiéter de la baisse d’intérêt pour les bijoux en diamants lors des autres occasions.

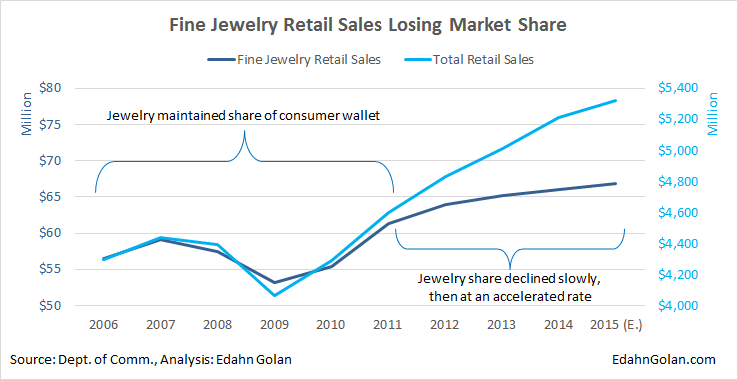

La troisième information est un recul des ventes de bijoux pendant les fêtes de novembre-décembre, ce qui n’est pas une nouveauté. Même si la haute joaillerie représente une dépense relativement plus importante pendant la période des fêtes, notamment en décembre, on constate une tendance générale à la baisse de la part du portefeuille depuis plusieurs années.

Les données actuellement disponibles sur les ventes de bijoux aux États-Unis ne vont que jusqu’en septembre de cette année. J’ai moi-même estimé le total pour l’année qui figure dans le graphique, en fonction des tendances commerciales des neuf premiers mois. Ainsi, même si le total des ventes de bijoux devrait augmenter de 1 % à 1,5 % en glissement annuel par rapport aux dépenses globales, la part du portefeuille de la haute joaillerie est en baisse. Pour le dire simplement, les Américains dépensent moins pour les bijoux.

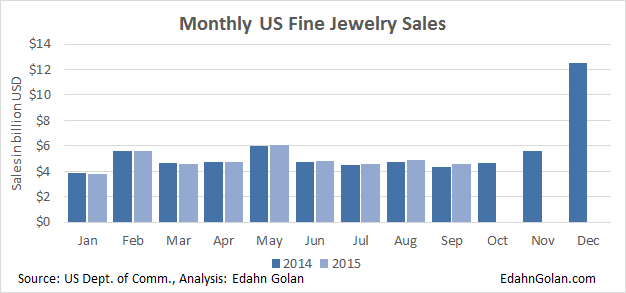

La bonne nouvelle, c’est qu’en septembre, les ventes de haute joaillerie ont bondi de 4,8 % en glissement annuel, à environ 4,57 milliards de dollars, tandis que le total des ventes de détail aux États-Unis a augmenté de 2,3 %.

Il existe certainement plusieurs raisons à cette baisse de la demande relative de haute joaillerie, qui a démarré en 2011. Cette année-là, les prix du taillé ont atteint un record. Un autre motif possible peut être la disparition graduelle des effets du marketing générique, qui a pris fin en 2009.

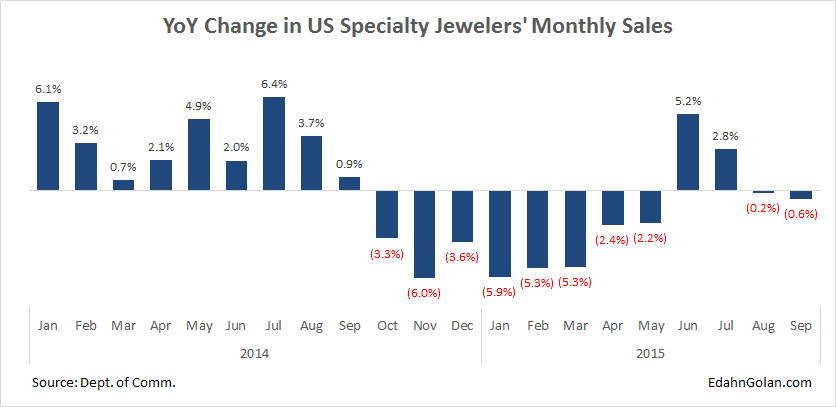

Enfin, un sujet problématique persiste chez les détaillants de bijoux de spécialité : après une amélioration des ventes en juin et juillet, et l’optimisme qui s’en est suivi, les ventes ont de nouveau chuté en août et en septembre.

En septembre, leurs ventes ont totalisé 2,02 milliards de dollars, soit une baisse de 0,6 % en glissement annuel. Au cours des neuf premiers mois de 2015, les ventes ont perdu 1,6 %, à 19,96 milliards de dollars. La situation est due à des regroupements d’entreprises et à des fermetures de boutiques, entre autres choses.

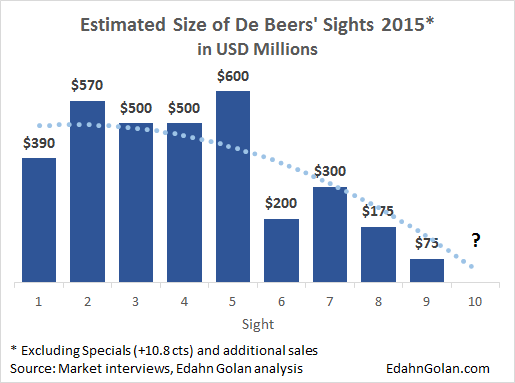

L’effet : un sight 9 réduit au minimum

Le sight 9 est déjà de l’histoire ancienne mais il peut être utile d’y revenir. C’est une histoire édifiante. Il est estimé entre 35 millions de dollars et un maximum compris entre 50 et 100 millions de dollars, exception faite des Specials, des marchandises hors programme et des ventes après le sight. Nous pouvons donc l’évaluer entre 70 et 75 millions de dollars. Sur ce chiffre, près de 15 à 16 millions de dollars proviennent de De Beers Auction Sales (anciennement Diamdel).

Pour autant que je sache, il n’y a pas eu de vente supplémentaire autour du sight. Bien que la De Beers ait offert aux sightholders la possibilité de reporter 100 % de leur attribution, un grand nombre d’entre eux (selon un témoignage, environ la moitié) ont effectué un achat, bien qu’un certain nombre n’aient pris qu’une seule boîte.

Si l’on considère que la demande sur le marché de consommation est en baisse et que les stocks sont élevés, pourquoi acheter quoi que ce soit ? Tout d’abord, parce qu’il existe des pénuries dans certaines catégories, comme pour certaines marchandises SI.

Lors du sight, la De Beers a autorisé les sightholders à retirer jusqu’à 20 % des marchandises des boîtes, contre 10 % autorisés auparavant. En quelque sorte, cela a permis aux sightholders de n’acheter que ce dont ils avaient besoin.

Une autre raison serait le besoin de certains sightholders de montrer à leurs banques qu’ils sont actifs et capables de travailler. On ne sait pas vraiment si l’un d’eux a réalisé un achat dans le but de maintenir l’amplitude de sa ligne de crédit.

Baisse attendue pour les prix du brut

Diwali, tout comme l’étranglement du marché, ne sont pas les seules raisons pour lesquelles les sightholders n’ont pas acheté de marchandises. Les fabricants indiquent que, pour être rentables, les prix du brut doivent encore perdre 15 %. Parallèlement, on craint qu’une descente en spirale des prix ne soit mauvaise et ne nuise aux ventes de détail.

Par conséquent, même si la De Beers n’a pas baissé ses prix lors du sight 9 et qu’elle ne devrait pas le faire lors du sight 10 en décembre, beaucoup espèrent et prient pour que la société baisse ses prix en janvier, après la saison des fêtes. Cela permettra de comprendre les besoins de réapprovisionnement des détaillants et les aidera à réévaluer leurs projets pour 2016.

Dans ce contexte, et même si jusqu’à récemment la De Beers et ALROSA étaient critiquées pour leur lenteur de réaction face à la crise actuelle, des voix s’élèvent sur le marché pour critiquer les autres miniers diamantaires, y compris les autres grands noms, qui se seraient précipités pour baisser les prix. Selon ces critiques, une vente à n’importe quel prix nuit à la valeur des diamants et déstabilise le marché.

Un grand fournisseur africain a récemment baissé ses prix de 10 % à 15 %. Son offre de marchandises de couleur était si importante et le coût si bas qu’il a fait s’évaporer le peu d’intérêt qui restait pour ces marchandises.

Par conséquent, le marché estime de plus en plus aujourd’hui que de nouvelles baisses de prix sont nécessaires, mais qu’elles doivent être modérées et d’ampleur limitée. Le volume de l’offre devrait également être réduit. Cela est moins nécessaire pour le brut, malgré les pénuries.

Ce dernier point est peut-être justifié par le fait qu’après le petit sight de novembre, les sightholders étaient « un peu de meilleure humeur », comme l’a indiqué l’un d’entre eux.

Par ailleurs, la De Beers expédie généralement ses marchandises aux sightholders dans des sacs scellés pour chaque boîte. Cela leur permet, même si ce n’est pas le but, de revendre les marchandises telles quelles, toujours scellées. Par le passé, les sightholders profitaient ainsi d’un flux de trésorerie rapide et souvent lucratif. Toutefois, pour limiter encore l’actuelle baisse des prix, la De Beers a expédié les quelques marchandises achetées lors du sight 9 non scellées. Selon une personne concernée, cela a été fait à la demande des sightholders.

Les marchandises non scellées sont plus difficiles à revendre sur le marché secondaire. Avec des boîtes qui s’échangent contre un rabais – moins cher que ce que les sightholders ont payé à la De Beers –, de nouvelles baisses de prix sont peu probables. Les négociants doivent également étudier et évaluer les pierres une à une au lieu d’acheter tout un assortiment quasiment à l’aveugle.

Les attentes pour les sights de décembre et janvier

En théorie, le dernier sight de l’année aurait dû être de l’ordre de 1 milliard de dollars, en fonction de l’ITO. Dans la pratique, jusqu’à 100 % de reports sont de nouveau autorisés. Ainsi, seules seront achetées les marchandises dont les sightholders ont besoin. Ceci dit, plusieurs sightholders prévoient d’acheter plus qu’en novembre. Même s’il est encore trop tôt pour estimer l’ampleur des achats, la demande devrait être présente en raison de pénuries croissantes.

En plus du report complet, la De Beers autorisera à nouveau jusqu’à 20 % de retrait sur les boîtes. Comme nous l’avons noté, les prix ne devraient pas changer. Les boîtes pourraient continuer d’être livrées mélangées et ouvertes.

Le mois de janvier sera une tout autre histoire. Tout le monde comprend que les prix actuels du brut ne sont pas durables. Les pressions sont fortes pour que les miniers baissent leurs prix afin que les fabricants retrouvent enfin de la rentabilité. Les avis de bon sens estiment la baisse nécessaire à 15 %.

Les acteurs pensent que la De Beers réduira ses prix en janvier, même si cela se fait de façon un peu masquée. Elle pourrait ainsi modifier la composition des boîtes, ce qui gênerait toute comparaison tarifaire.

Il est également très important de considérer le volume de l’offre. À l’évidence, s’il baisse radicalement, les stocks vont s’épuiser, les pénuries seront plus présentes, la demande va augmenter et cela va soutenir les prix. D’où l’idée que la De Beers réduira l’ITO de janvier à mars (les sights 1 à 3 de 2016) d’une manière ou d’une autre. La prochaine ITO devra aussi être plus faible.

Par conséquent, même en espérant que la De Beers baisse ses prix de 10 % en janvier, ses mesures pourraient être bien plus subtiles. Nous devons également nous souvenir qu’il existe un autre acteur important sur le marché, ALROSA.

ALROSA, malgré des pressions annoncées pour soutenir les prix actuels, si ce n’est les augmenter carrément, doit aussi baisser ses tarifs pour les adapter à ceux du taillé. Ses clients sous contrat s’attendent ainsi à ce que le minier réduise ses prix. Actuellement, ses tarifs sont également de 10 % à 15 % trop élevés, selon ses clients, et une brusque réduction des prix est nécessaire pour retrouver des marges bénéficiaires.

Cela peut être douloureux pour les miniers, en raison des frais importants qu’ils engagent pour l’extraction minière. Toutefois, pour l’avenir de l’industrie, ils vont devoir eux aussi supporter une partie de la charge.

Le financement bancaire, un problème constant

Auparavant, ABN AMRO et la Banque diamantaire anversoise (ADB) assuraient l’intégralité du financement pour les achats des sights. Mi-2013, confrontées à un envol des prix du brut, avec des premiums de 20 % sur les boîtes de la DTC sur le marché secondaire, ces institutions ont décidé de réduire le financement, une initiative destinée à calmer le marché.

La prise en charge a alors été limitée, passant entre 70 % et 80 %, et le financement complet des sights n’a jamais été rétabli (ADB a fermé depuis). Aujourd’hui, ce chiffre avoisine les 70 %. Un banquier m’écrivait dans un e-mail à l’époque : « En tant que banque, notre plus grosse crainte est l’absence de rentabilité des sociétés de la filière intermédiaire que nous finançons. Notre objectif n’est pas de financer nos futurs actifs non performants. »

Vous vous en souvenez peut-être, à l’éclatement de la crise actuelle, de nombreuses sociétés diamantaires ont affirmé que leur plus gros problème était le financement. Si certains espèrent encore que les niveaux s’améliorent, ils vont devoir déchanter.

Actuellement, les grandes banques de financement des diamants n’augmentent pas leurs crédits, elles cherchent même à les réduire à chaque fois qu’elles le jugent approprié. Ceci serait particulièrement vrai pour Standard Chartered Bank, un important investisseur de l’industrie.

Du point de vue des banques, de nombreuses sociétés ont du mal à survivre à la crise actuelle en raison d’un endettement lourd, une bonne raison pour réduire le financement.

Pour sortir de la crise, les sociétés de la filière intermédiaire vont devoir trouver d’autres sources de financement, s’autofinancer ou améliorer leurs efficacités, ce qui risque d’être difficile dans le secteur de la fabrication. Les banques, dont l’activité est déjà peu risquée, cherchent en effet à réduire encore ce risque.