Il est fort probable que les belles années de l’industrie canadienne soient derrière nous. Même si ses mines phare de Diavik et d’Ekati vieillissent, celles en cours de développement n’affichent ni la même ampleur, ni la même valeur. Elles figurent pourtant parmi les nouveaux projets les plus attractifs du pays et le Canada demeure un territoire relativement inexploré par rapport à d’autres.[:]

L’industrie continue donc à considérer le Canada avec espoir.

[one_half]

« Certes, l’offre diminue mais de nouvelles mines sont mises en service et certains arpentent sans cesse le territoire, a déclaré Filip Zimerman, président par intérim de la Diamond Manufacturers Association of Canada (DMAC). N’oublions pas qu’il y a 25 ans à peine, personne ne croyait à la présence des diamants au Canada. Nous sommes optimistes et croyons qu’il existe un potentiel inexploité, non seulement dans le secteur minier, mais aussi pour un futur secteur de la fabrication. »

Harry Winston, une société basée au Canada, se dessine maintenant comme le principal fournisseur de brut du pays, après avoir convenu la semaine dernière de racheter la mine Ekati de BHP Billiton pour 500 millions de dollars. Elle complète ainsi sa part de 40 % dans la production de la mine Diavik. L’avenir de Rio Tinto reste incertain après l’annonce plus tôt dans l’année d’une réévaluation de son activité diamantaire. Les rumeurs abondent au sujet des options, notamment quant à sa participation de 60 % dans la mine Diavik.

Nombreux sont ceux qui pensent que les prochains propriétaires tenteront d’exploiter les deux mines au maximum, contribuant ainsi à maintenir la position du Canada sur le marché.

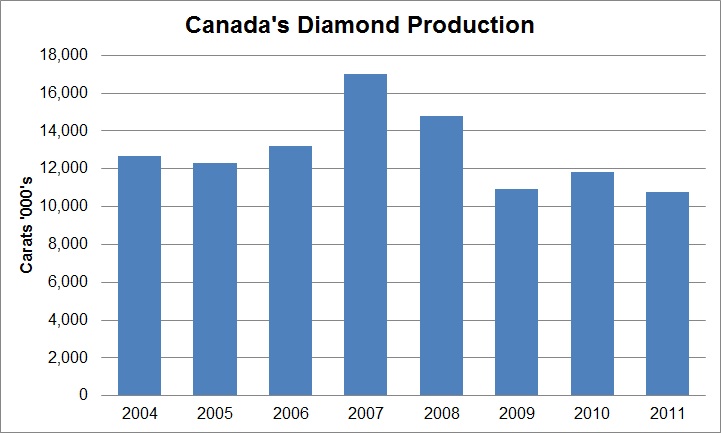

Récemment arrivé dans l’industrie, le Canada se classe quatrième producteur mondial en volume et troisième en valeur, derrière le Botswana et la Russie. En 2011, la production du pays a chuté de 9 % en glissement annuel, à 10,795 millions de carats. Selon les données du Kimberley Process (KP), son pic de production a culminé à 17 millions de carats en 2007 (voir le graphique ci-dessous). Depuis, la production s’est amenuisée, en raison de la faiblesse du marché, mais aussi de la réduction de la durée de vie d’Ekati et de Diavik, qui représentent ensemble 80 % environ de la production nationale totale.

D’après des données du Kimberley Process.

Des Kilalea, analyste chez RBC Capital Markets, estime que les deux nouvelles mines mises en service (le projet Renard, appartenant à Stornoway Diamonds, et la co-entreprise Gahcho Kué de Mountain Province et de la De Beers) contribueront à elles deux pour environ 5 millions de carats par an quand elles seront lancées dans les années à venir. « Aucun autre pays ne possède un tel actif, a souligné Des Kilalea, l’activité devrait donc se maintenir. »

D’autres projets sont moins avancés en matière de production et d’autres mines ont donné des résultats moins encourageants.

Les mines existantes

Outre Ekati et Diavik, le territoire canadien rassemble les mines de Snap Lake et Victor de la De Beers. Selon Des Kilalea, elles n’ont pas été très rentables, en particulier Snap Lake. En 2009, la De Beers a supporté des coûts de dépréciation de 696 millions de dollars sur ses actifs canadiens, un an environ après le lancement des deux mines. Sa production dans le pays a chuté de 5 %, à 1,66 million de carats en 2011. D’autres mines ont eu encore moins de succès : Shear Diamonds a suspendu ses opérations à Jericho, la mine la plus au nord du pays qui reste difficile à exploiter, d’autant plus que les conditions du marché sont difficiles.

Les meilleures perspectives demeurent donc à Ekati et Diavik, et ce en dépit de leur courte durée de vie restante. De nombreux professionnels espèrent un changement de propriétaire ; un semblant de consolidation dans l’industrie pourrait d’ailleurs laisser apparaître un potentiel latent pour les deux mines.

Harry Winston estime que les plans d’Ekati autorisent sept ans de production supplémentaires, au cours desquels la gamme de production pourrait varier, les opérations basculant entre les quatre mines existantes à ciel ouvert et une exploitation souterraine.

Harry Winston remarque surtout qu’il existe d’autres ressources autour d’Ekati qui, grâce à la hausse des prix, pourraient devenir rentables. L’accord relatif à Ekati englobe une part de 100 millions de dollars destinée à la participation de 58,8 % de BHP Billiton dans une « zone tampon », affichant de nombreuses cheminées de kimberlite, situées près du cœur de l’exploitation ; elles affichent un bon potentiel de développement et d’exploration. Des Kilalea remarque qu’au moins l’une d’elles semble rentable.

Diavik, quant à elle, vient d’achever sa transition vers une exploitation souterraine, pour un montant de 800 millions de dollars, ce qui devrait étayer la production après 2020. La direction à venir décidera de poursuivre ou non le développement ; cette semaine, des bruits ont circulé sur le fait que Rio Tinto pourrait se séparer de son unité du diamant, qui comprend la mine Argyle en Australie et Murowa au Zimbabwe, suite à une cotation à la bourse de Londres (LSE), tout en conservant ses 40 % de la nouvelle société. Un porte-parole de Rio Tinto a refusé de commenter les rumeurs.

L’achat d’Ekati par Harry Winston pourrait corroborer cette supposition, car beaucoup s’attendaient à ce que la société acquière plutôt le reste de Diavik. Parallèlement, il s’est aussi murmuré qu’Harry Winston envisage de vendre sa division de vente au détail pour financer et renforcer ses activités minières. La société a refusé une demande d’interview, attendant la publication de ses résultats du troisième trimestre, prévue pour le 6 décembre.

La prochaine génération de mines

Les sociétés d’exploration se penchent avec intérêt sur les développements de Rio Tinto.

Tom Peregoodoff, le vice-président du développement commercial chez Peregrine Diamonds, explique que la meilleure solution pour exploiter sa kimberlite DO-27, vectrice de 18,2 millions de carats, consisterait à la suivre jusqu’à la mine voisine de Diavik.

« De nouvelles ressources, qui étaient marginales avant d’être intégrées dans le plan de développement, devraient désormais apparaître, a-t-il expliqué. Nous suivons donc de très près les développements à Ekati et Diavik ; il devrait en effet être possible de parvenir à de vraies synergies sous l’égide de la nouvelle direction. »

« Ils vont vouloir maintenir ces opérations aussi longtemps que possible ; 18,2 millions de carats, c’est une belle cerise sur le gâteau», a ajouté Tom Peregoodoff.Tinto.

[/one_half]

[one_half_last]

Selon lui, Peregrine examinerait toutes les possibilités de monétiser l’actif, que cela implique une liquidation ou la formation d’une co-entreprise pour exploiter une mine éventuelle. Harry Winston réalise également des travaux d’exploration autour de Diavik, indépendamment de sa co-entreprise avec Rio

Pourtant, la plupart des acteurs de l’industrie envisagent d’autres programmes pour la prochaine génération de mines.

Le projet Renard de Stornoway Diamonds devrait être lancé en 2015, avant une accélération de la production d’environ 1,6 million de carats par an au cours de ses 11 ans de vie prévue. De même, Gahcho Kué devrait entrer en production en 2015 ou 2016, pour une durée de 11 ans, avec environ 4,5 millions de carats par an. Shore Gold prévoit un démarrage en 2017 pour ses projets Star et Orion qui, selon elle, promettent 34,4 millions de carats de diamants pour une durée de 20 ans.

Toujours la nouvelle frontière

La direction de Peregrine espère que le succès de ces mines permettra de renouveler l’intérêt des investisseurs pour les programmes d’exploration, en particulier pour les programmes « juniors », comme le projet Chidliak. Brooke Clements, le président de la société, remarque que, bien que l’investissement dans l’exploration ait été important à la fin des années 90 et au début des années 2000 suite au succès obtenu à Ekati et Diavik, il a récemment ralenti.

Il attribue ce recul à la lenteur avec laquelle les actualités arrivent du secteur de l’exploration et à la faible disponibilité des capitaux. La société reconnaît donc l’importance des 10 millions de CAD récemment apportés par Newstar Securities SRL, une société détenue par Robert Friedland, et par Dundee Corporation. Peregrine a également récemment conclu une entente d’option d’achat de 2,5 millions CAD avec la De Beers en vue de participer à un partenariat à Chidliak. Brooke Clements rapporte que la société y a découvert 61 kimberlites ; l’exploitation de sept d’entre elles pourrait être rentable. Il ajoute que le partenariat avec une grande entreprise contribue à atténuer les risques inhérents à l’exploration.

Des Kilalea prévoit que le montant dépensé pour l’exploration diminue avec BHP Billiton et un possible départ de Rio Tinto ; il ajoute toutefois que le Canada investit toujours des sommes relativement importantes dans ce domaine.

« Du fait de la récession actuelle, les explorateurs ont du mal à trouver de l’argent, a-t-il expliqué. Mais il est vrai aussi que le Canada est la moins connue des régions diamantifères ; l’exploration y est assez complexe et il est difficile de prouver qu’il y a de la kimberlite. »

Le Canada, source de valeur

Le secteur canadien de la fabrication mise sur le succès à long terme de ces projets, il y est encouragé par le rôle croissant joué par les sociétés canadiennes dans le secteur minier.

« Harry Winston présente des avantage pour nous, car il s’agit d’une société essentiellement basée au Canada, a déclaré Filip Zimerman de DMAC, également directeur fondateur de la toute nouvelle Diamond Bourse of Canada (DBC). Les grandes sociétés ne sont généralement pas incitées à traiter avec les petits fabricants canadiens. »

La majeure partie du brut du Canada est exportée. D’après Filip Zimerman, le plus grand défi de la DMAC consiste à se procurer suffisamment de brut pour développer l’industrie. La DMAC ne compte actuellement que quatre membres et emploie environ 50 personnes ; d’après Filip Zimerman, elle affiche pourtant un vrai potentiel de croissance et pourrait employer jusqu’à 5 000 personnes.

« Il n’y a pas assez de brut qui reste dans le pays, a-t-il expliqué. Nous pensons qu’il existe une solution « made-in Canada » qui serait avantageuse à long terme. »

Il souligne toutefois qu’il conviendra de resserrer la coopération avec le secteur minier et reconnaît que la DMAC doit notamment convaincre les autres que l’ajout de valeur profitera à tous.

Actuellement, la De Beers vend 10 % de sa production canadienne à deux sightholders locaux, le reste est envoyé au Botswana pour être mélangé et distribué à ses clients dans le monde. Rio Tinto vend ses marchandises à certains clients et à l’occasion d’enchères ; BHP Billiton a vendu son brut aux enchères ouvertes à Anvers et Harry Winston vend principalement à des clients sous contrat. La Canadian Diamond Bourse, qui a été créée en 2010 et compte actuellement plus de 100 membres, n’organise ni échange de brut ni enchères.

En augmentant la part des diamants locaux proposés à la fabrication, la DMAC pense obtenir un avantage concurrentiel, et ce grâce à la bonne image de marque du pays. « L’industrie canadienne dispose vraiment d’un produit unique : elle propose les marchandises les plus propres, les plus éthiques et celles qui respectent les plus hautes normes environnementales, a rappelé Filip Zimerman. Et nous sommes proches des États-Unis, le plus gros marché au monde. »

En outre, contrairement à la plupart des autres pays producteurs, le gouvernement canadien ne possède aucune participation dans les mines, sans exclure non plus une politique de valorisation appliquée par la loi.

Filip Zimerman explique que la compétence en matière de ressources naturelles revient aux territoires locaux, un bon présage pour le secteur de l’exploration.

« Nous nous efforçons de développer une politique nationale inter-province sur les ressources canadiennes, remarque-t-il. Or, vu l’environnement du pays, il n’existe aucune politique qui permettrait d’optimiser la valeur [plus loin dans la chaîne d’approvisionnement]. Au contraire, le but est d’ouvrir la porte à tous ceux qui veulent explorer. »

La situation est encourageante, et pour l’industrie mondiale, qui cherche désespérément de nouvelles sources de brut, et pour tous ceux qui s’inquiètent de la baisse de l’offre au Canada. Il s’agit peut-être là des derniers efforts du pays à Ekati et à Diavik ; le Canada est pourtant toujours considéré comme le petit dernier, avec un secteur de l’extraction en pleine croissance. Et même s’il ne devrait pas retrouver l’époque florissante de la découverte des diamants, il pourrait encore y avoir des possibilités d’exploration au Canada.

[/one_half_last]