La présentation des analyses de la De Beers, publiée au cours de la semaine du 3 novembre au nom d’Anglo American, était aussi révélatrice que son rapport Diamond Insight, très médiatisé. [:]Qu’il s’agisse ou non d’une publication récurrente, cette présentation marque une nouvelle étape de l’ouverture du minier vers l’industrie comme vers les investisseurs.

Pour la première fois, la De Beers a communiqué des informations détaillées sur ses principales opérations minières, y compris les réserves des mines, leur durée de vie, les teneurs de minerai et le prix par carat de la production de certains sites. La société a également donné un aperçu inédit de ses performances pour l’année.

Étant membre du groupe Anglo American, la De Beers se conforme aux exigences de sa société-mère pour ses rapports annuels et intermédiaires. Dès lors, la société publie moins d’informations qu’à l’époque où elle était contrôlée par la famille Oppenheimer.

Pendant deux heures et demie, le temps de la présentation, suivie d’une séance de questions-réponses, la direction de la De Beers a expliqué la nature de ses opérations au niveau minier mais aussi en aval, sa position sur le marché, son approche de la saisonnalité de la demande pour les diamants et les bijoux, les principales tendances dans l’industrie diamantaire et son positionnement à cet égard et, enfin, sa structure complexe et ses méthodes comptables.

L’effet produit a été de montrer une société décidée à parvenir à une proposition de valeur pour Anglo American. La présentation était donc destinée à accentuer l’offre d’Anglo pour les investisseurs. Pourquoi, sinon, la De Beers aurait-elle divulgué ce type d’informations sensibles ?

Une rentabilité économique solide

L’avenir semble radieux pour la division diamantaire d’Anglo, mais la période actuelle l’est tout autant. Les analystes continuent de considérer la De Beers comme le meilleur actif du portefeuille d’Anglo, notamment après la chute des prix des matières premières cette année. Les autres grandes divisions d’Anglo concernent le minerai de fer, le charbon, le platine et le cuivre.

L’avenir semble radieux pour la division diamantaire d’Anglo, mais la période actuelle l’est tout autant. Les analystes continuent de considérer la De Beers comme le meilleur actif du portefeuille d’Anglo, notamment après la chute des prix des matières premières cette année. Les autres grandes divisions d’Anglo concernent le minerai de fer, le charbon, le platine et le cuivre.

Meilleure unité d’Anglo pour le premier semestre 2014, la De Beers a compté pour 26 % dans son bénéfice d’exploitation sous-jacent, contre 18 % l’année précédente, tandis que sa part des revenus du groupe est passée à 24 %, contre 21 % au premier semestre 2013. Peut-être plus important encore, la rentabilité économique de la De Beers, une mesure de l’efficacité que Mark Cutifani, le PDG d’Anglo, étudie certainement à la loupe, est passée de 8 % à 13 %. Ces chiffres dépassent de loin la moyenne globale d’Anglo, qui a chuté à près de 10 %.

La direction de la De Beers a rappelé son engagement de parvenir, d’ici 2016, à l’objectif de rentabilité, fixé par Mark Cutifani à 15 %. La présentation visait principalement à relayer ce message.

Les nouveautés

Certaines actualités nous ont été communiquées sur les performances de la De Beers au premier semestre 2014 : la société a vendu 19 millions de carats pendant cette période, dont 900 000 carats environ en provenance de Debswana, pour Okavango Diamond Company, au Botswana. Même si la production s’est maintenue à 16 millions de carats, la direction a expliqué qu’il fallait quatre à cinq mois pour qu’une production tout juste sortie de la mine arrive entre les mains des sightholders. Une grande part du volume des ventes au premier semestre de cette année était donc issue de la production du second semestre 2013.

[two_third]L’indice des prix de la De Beers a progressé de 7 % au premier semestre, tandis que les prix réellement obtenus ont perdu 3 % par rapport à la moyenne de 2013, à 192 dollars/ct. Le recul est dû au fait que la société a vendu davantage de petites marchandises à des fabricants indiens, lesquels avaient réduit leurs achats un an auparavant, lorsque la roupie s’était dépréciée.

La direction s’est montrée moins bavarde lorsqu’elle a été interrogée sur les tendances tarifaires au second semestre de l’année. Malgré le recul de « certains indices du taillé », la société a rapporté une chute marginale de ses prix du brut. La direction a indiqué que les contrats à long terme de la De Beers ont tendance à surperformer les prix au comptant, dans un marché baissier.

[/two_third][one_third_last]

« L’indice des prix de la De Beers a progressé de 7 % au premier semestre, tandis que les prix réellement obtenus ont perdu 3 % par rapport à la moyenne de 2013, à 192 dollars/ct. »

[/one_third_last]

Les premiers rapports sur le sight de novembre de la De Beers évoquent des prix généralement inchangés. Par conséquent, même si les prix du brut se sont corrigés sur le marché secondaire et devraient, selon certaines prévisions, se maintenir pour l’année, la De Beers a conservé une inflation des prix estimée à 5 % en 2014. En tenant compte également de la stabilité de la production au premier semestre, Rapaport estime, de façon prudente, que la société est en bonne voie pour atteindre environ 6,5 milliards de dollars de ventes de brut pour l’année, soit 11 % de plus que les niveaux de 2013, à peu près à l’échelle de son année phare en 2011.

La De Beers avait déjà affirmé qu’elle apporterait des ajustements mineurs à ses prix à l’occasion de chaque sight, mais que la tendance générale serait à la hausse, étant donné l’augmentation des coûts. La société a expliqué que le plus gros montant concernait l’achat de diamants à ses coentreprises minières. Ce poste a progressé de 12 %, à 1,9 milliard de dollars, au premier semestre, tandis que ses coûts de production se sont appréciés de 17 %, à environ 700 millions de dollars. Pour des raisons de confidentialité au titre de ses contrats avec ses partenaires gouvernementaux au Botswana et en Namibie, la société n’a pas précisé la structure des coûts pour chaque mine.

Stimuler les volumes

[two_third]

Le point fort que l’on peut retenir de la présentation est que, même si Anglo a insisté sur l’amélioration de l’efficacité, la croissance de la De Beers sera stimulée par l’inflation des prix à long terme et par un volume optimal des ventes.

Aujourd’hui, nous comprenons mieux ce que cela signifie. La présentation n’a pas fait l’inventaire des ressources de la De Beers mais a précisé les réserves et les ressources de certaines mines, à l’origine de la majeure partie de la production – même si les prévisions ne tenaient pas compte du potentiel d’expansion.

[/two_third][one_third_last]

« Même si Anglo a insisté sur l’amélioration de l’efficacité, la croissance de la De Beers sera stimulée par l’inflation des prix à long terme et par un volume optimal des ventes. »

[/one_third_last]

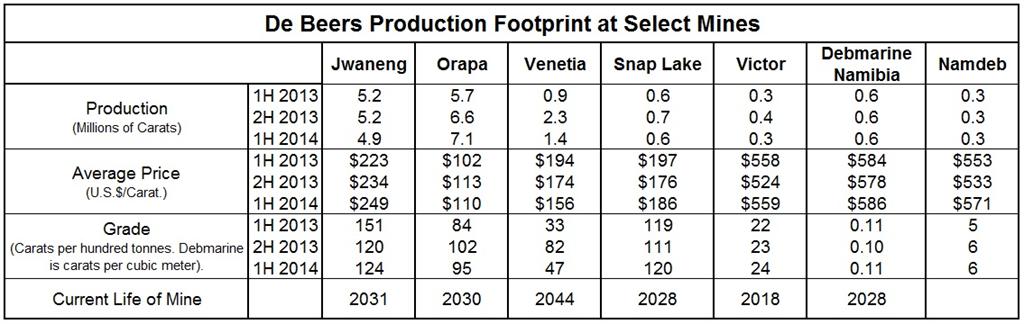

D’après les chiffres de production actuels, c’est Venetia, en Afrique du Sud, qui détient la plus longue durée de vie du portefeuille, la construction souterraine, qui a débuté cette année, étant destinée à se prolonger jusqu’à environ 2045. De même, l’extraction du projet Cut-8, en cours dans la mine de Jwaneng au Botswana, devrait être prolongée jusqu’en 2031. Cependant, un investissement probable dans les extensions Cut-9 et Cut-10, de même qu’un éventuel basculement vers l’extraction souterraine, permettraient à Jwaneng de produire des diamants au moins jusqu’en 2050.

La De Beers l’affirme, Jwaneng est le « joyau » de son portefeuille et il n’est pas surprenant que la société s’investisse tellement pour prolonger sa durée de vie. Considérée comme la mine la plus riche au monde en valeur, Jwaneng a produit un prix moyen de 229 dollars/ct au premier semestre 2014, avec une teneur de 124 carats par centaine de tonnes de minerai extrait. En comparaison, Orapa a obtenu 110 dollars/ct et une teneur de 95 carats par centaine de tonnes, tandis que Venetia a assuré un prix moyen de 156 dollars/ct et une teneur de 47 carats par centaine de tonnes. La mine de Victor au Canada a permis un prix par carat élevé mais de faibles teneur et volume, comme pour les opérations de la société en Namibie.

[two_third]La De Beers a maintenu ses prévisions de 32 millions de carats cette année et prévu d’atteindre les 34 millions de carats en 2015. La production annuelle devrait parvenir à un pic aux alentours de 36 millions de carats, avant de commencer à baisser à partir de 2020. La production à long terme sera soutenue principalement par Jwaneng, Venetia et Orapa, mais également par le développement de la mine de Gahcho Kué au Canada, dont la De Beers détient 51 %, et qui devrait entamer sa production fin 2016. La mine de Victor au Canada devrait être épuisée aux alentours de 2018, tandis que la mine de Snap Lake pourrait se révéler trop complexe pour justifier un investissement à long terme.

Au-delà, la société maintient son budget d’exploration d’environ 50 millions de dollars par an, mais dispose de très peu de projets de prospection à court terme. L’Angola reste la région la plus prometteuse, même si la société détient des licences d’exploration au Canada, en Inde, en Afrique du Sud et au Botswana.[/two_third][one_third_last]

« La De Beers l’affirme, Jwaneng est le « joyau » de son portefeuille et il n’est pas surprenant que la société s’investisse tellement pour prolonger sa durée de vie. [Jwaneng est] considérée comme la mine la plus riche au monde en valeur. »

[/one_third_last]

La De Beers se concentre plutôt sur le développement de ses projets actuels et a investi près de 3 milliards de dollars à Venetia, Jwaneng et Gahcho Kué pour garantir leur production à long terme. Certains s’attendent à ce que la De Beers finisse par racheter la participation de 49 % détenue par Mountain Province dans Gahcho Kué, dans le but de stimuler son volume global.

En aval

La direction a ensuite détaillé, pour les analystes, les activités en aval de la De Beers. Le PDG, Philippe Mellier, a admis, après quelques atermoiements, que De Beers Diamond Jewellery, sa coentreprise de vente au détail avec LVMH, avait plutôt pour objet de s’informer sur le secteur de la joaillerie que de générer des bénéfices. La société a également fixé un budget marketing annuel de 100 millions de dollars afin de promouvoir sa marque Forevermark, désormais proposée dans quelque 1 500 boutiques. Elle aussi reste davantage un exercice de création de marque pour stimuler la demande qu’un projet générateur de forts bénéfices.

Après tout, le cœur d’activité de la De Beers reste l’extraction des diamants et son résultat dépend du volume et du prix de la production. Philippe Mellier a insisté sur le fait qu’une grande part des activités en aval de la société, notamment ses efforts de création de marque et de veille commerciale, a pour but de générer de la demande pour soutenir sa propre croissance. Mark Cutifani l’a reconnu, cela distingue la De Beers des autres filiales d’Anglo.

« Les diamants ne sont pas une matière première, a-t-il ajouté. Notre implication auprès de la De Beers nous assure un point de vue unique en termes de marchés et représente une solide corde à notre arc. Nous réfléchissons attentivement au secteur et à notre positionnement et nous évaluons précisément les volumes, la qualité, les prix et les compromis, afin que nous puissions offrir de la valeur sur le long terme. »

La De Beers pense certainement avoir atteint le bon équilibre entre prix et volume pour améliorer sa position sur le marché. Souhaitant peut-être se justifier, la société semble aussi de plus en plus disposée à communiquer ses propres renseignements, de même que des informations auparavant sensibles, afin de générer de la valeur pour son actionnaire majoritaire et, espérons-le, également pour les investisseurs d’Anglo.