Les diamants de grande taille aux couleurs J et inférieures gagnent en popularité auprès des consommateurs américains les plus aisés. Qu’est-ce qui explique cet engouement ?

Les diamants de grande taille et de couleur inférieure constituent actuellement un marché porteur aux États-Unis. Le Rapaport Intelligence Report s’interroge sur les raisons de cette tendance.

Cette évolution marque un changement important dans la manière dont les consommateurs haut de gamme perçoivent les diamants. Selon les joailliers et négociants, les clients recherchant des pierres de 2,50 carats et plus demandent de plus en plus des couleurs J ou inférieures, parfois bien plus bas dans l’échelle des couleurs.

Le principal moteur de cette tendance, expliquent les vendeurs, est la volonté des consommateurs d’afficher clairement que leur diamant est naturel. Les diamants de synthèse présentent majoritairement des couleurs et des puretés élevées. Un diamant D flawless n’est plus un signe évident de prestige à une époque où, selon The Knot, 61 % des couples américains choisissent des diamants de synthèse pour leurs bagues de fiançailles.

La dernière édition du Rapaport Intelligence Report, anciennement Rapaport Research Report, analyse si cette évolution est visible dans les données du retail et du wholesale, notamment à travers les chiffres exclusifs de Rapaport sur les prix et les flux commerciaux. Le rapport s’intéresse également aux profils des acheteurs, à l’influence de célébrités comme Taylor Swift, à la performance particulière de ces couleurs dans les tailles anciennes, ainsi qu’au lien avec la campagne Desert Diamonds de De Beers.

L’industrie diamantaire commence à montrer des signes de reprise dans certains segments. Les pierres de 2 carats et plus affichaient déjà une relative solidité, surpassant les petites tailles au cours de l’année passée, notamment dans les formes fancy allongées. Ce rapport met en lumière un segment précis dans lequel les joailliers enregistrent une croissance et s’interroge sur sa résistance face à la concurrence des diamants de synthèse.

Par ailleurs, l’analyse des prix Rapaport de ce mois-ci se concentre sur la nette amélioration des prix des marchandises de collection en 0,30 carat en avril. Nous expliquons les raisons de cette évolution, en identifiant les catégories ayant connu les plus fortes corrections haussières au cours du dernier mois et demi.

Comme toujours, ce rapport présente des données exclusives Rapaport sur les diamants de 0,30, 0,50, 1 et 3 carats, incluant les prix moyens, remises, stocks par pays, volumes de recherche et délais de rotation.

L’industrie se réunira à Las Vegas plus tard ce mois-ci pour les salons JCK et Luxury, principaux indicateurs de la santé du marché américain. Les tendances décrites dans ce rapport devraient être visibles sur les stands du salon.

Pourquoi les diamants aux couleurs inférieures sont-ils à la mode ?

Les diamants de synthèse ont transformé le secteur de la joaillerie, comme nous l’avons détaillé dans plusieurs éditions de ce rapport. L’un des effets qui reçoit peut-être moins d’attention est la manière dont les synthétiques ont modifié les préférences des consommateurs souhaitant toujours acheter un diamant naturel.

L’un des exemples les plus marquants est le déplacement de la demande vers les couleurs inférieures, sujet principal de cette édition du Rapaport Intelligence Report. Les négociants et détaillants américains signalent un intérêt croissant de la part de consommateurs relativement aisés pour des diamants d’environ 2,50 carats et plus, dans des couleurs proches du J et inférieures, notamment pour les tailles rondes, les fancy allongées et les tailles anciennes.

Les vendeurs avancent systématiquement la même raison : les clients veulent qu’il soit immédiatement évident que leur diamant est naturel.

Les données retail

The Clear Cut, détaillant en ligne de diamants naturels basé à New York, a enregistré une hausse de 115 % des ventes des couleurs K à O entre 2023 et 2025, selon Olivia Landau, cofondatrice et CEO de l’entreprise. Cette croissance a coïncidé avec les valeurs moyennes de commande les plus élevées de la société, autour de 30 000 dollars — preuve que la contrainte budgétaire n’était pas le facteur déterminant.

À ce jour, peu de données globales confirment cette tendance à l’échelle du marché, même si de nombreux joailliers haut de gamme l’observent de manière empirique.

Les ventes retail de diamants naturels de 2 carats et plus, en tailles ronde, coussin, poire et old mine, avec des couleurs J à M et des puretés VS ou SI, ont progressé de 9 % en volume en 2025, selon les données de Tenoris, fournisseur d’analyses diamants et joaillerie. La valeur a augmenté de 4 %. Ces chiffres couvrent les ventes de pierres non montées et de bijoux chez les détaillants spécialisés américains, exclusivement pour des pierres certifiées GIA.

Cependant, cette progression reste globalement alignée avec le marché général : les ventes de diamants répondant aux mêmes critères mais avec des couleurs D à L ont progressé de 8 % en volume et de 6 % en valeur en 2025, selon Edahn Golan, associé directeur de Tenoris.

Les ventes dans les couleurs inférieures sont restées stables en valeur et en volume au premier trimestre 2026, tandis que les couleurs élevées ont reculé de 1,5 % en volume et progressé de 0,5 % en valeur.

Les données wholesale

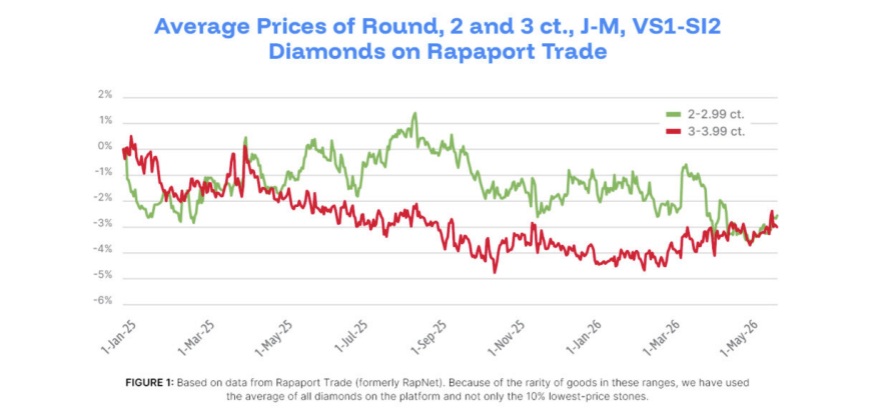

À ce stade, la tendance n’est visible dans le wholesale que sur certains segments spécifiques. Les prix moyens demandés pour les diamants ronds de 3 à 3,99 carats, couleurs J à M et puretés VS1 à SI2 sur Rapaport Trade (anciennement RapNet) ont progressé de 1,5 % depuis le début de 2026 après avoir baissé tout au long de 2025.

Les autres catégories ne montrent pas encore de variation de prix réellement significative.

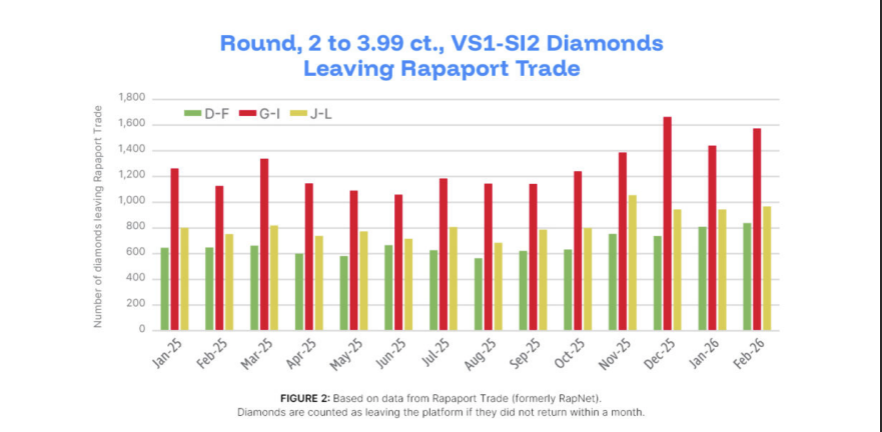

Les données concernant les pierres quittant la plateforme — indicateur approximatif des ventes — montrent également peu de signes tangibles de cette évolution.

Le nombre global de diamants négociés via Rapaport Trade dans les catégories rondes et ovales de 2 à 3,99 carats, puretés VS1 à SI2 et certifiés GIA, progresse depuis la fin de 2025. Cette évolution reflète la solidité générale de ces tailles, principalement aux États-Unis. Toutefois, la croissance semble surtout concerner les couleurs intermédiaires (G à I), plus classiques pour la clientèle américaine.

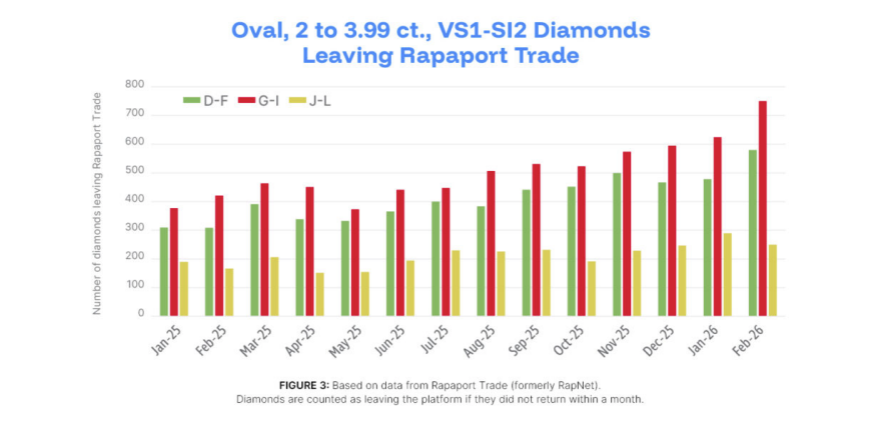

L’exception concerne les tailles old mine — un segment particulièrement favorable aux couleurs inférieures, bien que relativement restreint. Le nombre de diamants de 2 à 3,99 carats dans cette taille, avec des puretés VS1 à SI2 quittant Rapaport Trade, a progressé progressivement durant la majeure partie de 2025 avant d’accélérer à partir d’octobre, peut-être en raison des fiançailles de Taylor Swift en août 2025. Les couleurs J à L — déjà plus représentées dans les old mines que dans les autres formes — ont largement contribué à cette croissance.

Les acheteurs

Les consommateurs américains évoqués par les détaillants et négociants ne recherchent généralement pas une bonne affaire. Leurs budgets vont de 10 000 ou 20 000 dollars jusqu’à 50 000 dollars. Ils pourraient facilement acheter un diamant flawless D d’un carat aux caractéristiques parfaites. Pourtant, ils choisissent une pierre plus grande avec une couleur plus chaude. Beaucoup de ces achats concernent des bagues de fiançailles. Certains viennent compléter une collection de bijoux pour des clients possédant déjà une bague plus classique.

Les technologies de synthèse et de traitement des diamants ont atteint un niveau tel que la plupart des pierres de synthèse sur le marché sont en couleurs D à F. Avec 61 % des couples américains optant pour des bagues de fiançailles en laboratoire — selon The Knot — les consommateurs voient de plus en plus leurs proches porter de grandes pierres de haute qualité, très brillantes mais de moins en moins exclusives. Cela pousse les clients les plus sélectifs à rechercher quelque chose de différent et de plus manifestement naturel.

Cette tendance s’inscrit dans un mouvement plus large vers l’unicité, qui stimule également la demande pour les fancy shapes et les designs originaux. De Beers avait d’ailleurs identifié cette évolution depuis quelque temps, ce qui a conduit à la campagne Desert Diamonds, initialement centrée sur des nuances brunes plus niche, mais mettant désormais davantage l’accent sur des couleurs légèrement supérieures dans l’échelle D à Z.

Les nuances

Il s’agit d’un changement majeur pour le marché américain. Les consommateurs américains ont toujours privilégié la taille dans leurs choix de diamants — un facteur qui a permis aux vendeurs de synthétiques de gagner des parts de marché en proposant des pierres plus grandes à moindre coût. Mais une autre tendance américaine consistait à privilégier les couleurs G à I — et F à H pour les fancy shapes — comme compromis entre qualité et prix. Lorsque la bague est montée sur platine ou or blanc, la nécessité d’une couleur élevée est plus importante, la teinte étant davantage visible que sur de l’or jaune.

Les négociants interrogés par Rapaport répartissent désormais la demande en quatre grandes catégories de couleur.

La première concerne les couleurs D à I, traditionnellement privilégiées par les grandes marques. Tiffany & Co., par exemple, n’accepte pour ses bagues de fiançailles que des diamants allant jusqu’à la couleur I, selon son site internet.

Viennent ensuite les couleurs J à L, devenues populaires sur les grandes tailles auprès de consommateurs recherchant une pierre clairement naturelle tout en conservant un aspect relativement incolore. Les couleurs M à P gagnent également du terrain, tandis que les diamants Q à Z — déjà visiblement jaunes ou bruns — restent un marché de niche malgré un intérêt croissant.

La majeure partie de la demande pour les grands diamants de couleur inférieure concerne les tailles ronde, coussin allongé, ovale, poire, old mine et les tailles européennes, principalement dans des puretés VS1 à SI2. Bien que l’IGI réalise une part importante des certifications sur ces couleurs, les pierres certifiées GIA restent les plus recherchées — un critère incontournable pour la clientèle haut de gamme ciblant ces produits.

Les diamants de couleur inférieure ont une histoire contrastée selon les marchés mondiaux. Les consommateurs chinois et asiatiques sont réputés très exigeants sur les couleurs élevées. Le cœur du marché chinois — avant son fort ralentissement des trois dernières années — concernait principalement les pierres de collection de 0,30 et 0,50 carat, les acheteurs acceptant des tailles plus petites de qualité supérieure.

Le marché européen demeure également très attentif à la qualité. En revanche, les clients indiens et moyen-orientaux se montrent historiquement plus ouverts aux couleurs moins élevées. Un fabricant indien avance même qu’une couleur un peu brune est moins perceptible sur des carnations plus foncées.

Les célébrités

Les célébrités ont à la fois réagi à cette tendance et contribué à l’amplifier. L’exemple le plus emblématique reste Taylor Swift.

Beaucoup a été dit sur son choix d’un coussin old mine et sur l’engouement qui en a résulté pour cette taille et les styles similaires. En revanche, peu d’articles ont évoqué la couleur relativement basse du diamant choisi avec Travis Kelce.

Alors que les médias citaient principalement un joaillier spécialisé dans les bijoux anciens estimant la pierre autour du F, plusieurs experts interrogés par Rapaport situent plutôt sa couleur entre J et L. Un choix remarquable pour une personnalité publique disposant vraisemblablement du budget nécessaire pour acquérir un D IF.

Parmi les autres personnalités ayant choisi des diamants de couleur inférieure figurent Miley Cyrus et l’influenceuse joaillière Kira Kirby. Cette dernière a présenté à sa communauté Instagram un diamant old mine jaunâtre l’année dernière.

Les tailles anciennes

Ce type de couleurs et les tailles anciennes comme les old mines sont fortement liés. Ces deux caractéristiques véhiculent une impression d’authenticité, d’unicité et d’esthétique plus rustique, tout en signalant immédiatement que le diamant est naturel.

Un diamant véritablement ancien provient évidemment d’une époque antérieure aux synthétiques. Même si la majorité des tailles anciennes aujourd’hui sont recréées par des fabricants cherchant à reproduire ce style, elles restent peu présentes dans l’univers du laboratoire.

Les négociants indiquent que les diamants de 2,50 carats et plus, de couleurs inférieures et tailles anciennes, constituent actuellement un marché particulièrement dynamique.

Par ailleurs, les grades couleur GIA ont tendance à être plus sévères sur les tailles anciennes que sur les tailles modernes. Les grandes facettes des old mines et tailles européennes peuvent réduire la brillance, mais rendent également la teinte ivoire moins visible. En conséquence, la pierre peut paraître une à deux couleurs plus haute que le grade indiqué sur le certificat. Cela permet certains arbitrages économiques, même si la rareté de ces tailles compense partiellement cet avantage.

« Il est possible, surtout avec des tailles brillant comme l’old mine cut, qu’une personne perçoive la couleur différemment [par rapport au grade du rapport], » explique Al Gilbertson, senior research associate au GIA et spécialiste des tailles de diamant. « Ce n’est pas inhabituel lorsque l’on observe une pierre face-up, en-dehors des conditions strictes du GIA. »

La fluorescence joue également un rôle moins problématique dans les couleurs inférieures : ce phénomène peut rendre un diamant légèrement jaunâtre plus incolore sous lumière ultraviolette (UV), selon un article du GIA. Sur les couleurs élevées, certaines personnes perçoivent au contraire un aspect laiteux ou huileux dans les pierres fluorescentes.

Desert Diamonds

La campagne Desert Diamonds de De Beers, lancée lors du salon JCK Las Vegas 2025, s’inscrit pleinement dans cette tendance. Son objectif était de promouvoir les diamants naturels en mettant en avant les couleurs sableuses créées par la nature.

Le secteur avait initialement accueilli cette initiative avec une certaine confusion, les diamants bruns restant très niche et relativement peu valorisés. À l’époque, certains fabricants de polis pensaient qu’il s’agissait surtout d’une tentative d’écouler les stocks de couleurs inférieures accumulés par De Beers pendant le ralentissement du marché des trois dernières années.

Par la suite, De Beers a précisé que Desert Diamonds constituait avant tout une « métaphore » du naturel. L’objectif n’est pas spécifiquement d’écouler les couleurs inférieures, mais plutôt d’utiliser la diversité, l’authenticité et l’unicité des couleurs naturelles pour susciter la curiosité des consommateurs et les attirer en boutique. Selon Sally Morrison, responsable du marché du diamant naturel chez De Beers, la campagne aurait généré 8,6 millions de visites en magasin.

L’intégration récente de bijoux de mariée à l’univers Desert Diamonds montre néanmoins que De Beers croit fortement au potentiel commercial de ces couleurs. Lancée en avril, cette campagne bridal met en avant une « palette désert plus douce et plus claire, qui, selon les tests, résonne fortement auprès des clientes recherchant authenticité et individualité », selon De Beers.

Bien que les tonalités Desert Diamonds commencent autour des couleurs K ou L et s’étendent jusqu’aux bruns foncés, « pour le bridal, nous nous sommes concentrés sur les tonalités les plus claires du spectre », explique Morrison. « Les études qualitatives ont montré très clairement que ces nuances crème et légères intéressaient beaucoup plus les futures mariées. Peu de clientes souhaitent aujourd’hui un brun prononcé pour une bague de fiançailles. »

Les risques

Cette tendance constitue un signal positif pour le marché des grandes pierres, démontrant qu’une partie importante des consommateurs continue d’exiger des diamants naturels. Même si ce segment reste limité dans l’ensemble du secteur diamantaire, il devient progressivement le plus résilient à mesure que l’industrie privilégie davantage la valeur que les volumes.

Les négociants interrogés par Rapaport se montrent confiants quant à la pérennité du rebond des couleurs inférieures, qui devrait progressivement bénéficier davantage au midstream. Leur conviction repose sur l’idée que les producteurs de synthétiques ne s’intéressent pas réellement à ces catégories et que les consommateurs n’attendent pas ce type de produit du laboratoire. L’argument principal des synthétiques reste la combinaison grande taille, haute couleur et haute pureté à prix réduit. Cette relative protection face à la substitution par le laboratoire constituait également l’un des fondements du concept Desert Diamonds.

Cependant, le même phénomène ayant poussé de nombreux consommateurs des catégories bridal naturelles traditionnelles vers le laboratoire pourrait également toucher les grands diamants aux couleurs inférieures. L’industrie du synthétique s’est construite en imitant le naturel et en répondant au désir aspirationnel des consommateurs de posséder un produit ressemblant à un diamant naturel pour un coût inférieur. Les producteurs pourraient identifier le succès de ces nouveaux diamants auprès des consommateurs aisés et chercher à investir ce segment eux aussi.

Cela serait relativement simple à mettre en œuvre. Même si les technologies de croissance des hautes couleurs et de traitement des couleurs inférieures ont fortement progressé, de nombreuses pierres issues du procédé CVD présentent encore naturellement des nuances crème ou brunâtres. Pour le secteur du naturel, l’enjeu sera donc de maintenir un récit fort autour de l’origine et de l’authenticité du produit.

Analyse des prix Rapaport

Avril : rebond du 0,30 ct dans les qualités supérieures

Les prix des diamants ronds de 0,30 carat en couleurs D à H et puretés internally flawless à VS2 ont progressé en avril. Dans les qualités internally flawless à VVS, les prix ont augmenté de 1,7 % pour les D à F et de 1,9 % pour les G à H. Les qualités VS ont encore mieux performé avec des hausses de 2,9 % pour les D à F et 2,8 % pour les G à H.

Cette progression correspond à la différence entre la moyenne des prix demandés pour les 10 % des pierres les moins chères sur Rapaport Trade (anciennement RapNet) au 1er avril et la moyenne des trois mois précédents. Les données incluent des diamants classés RapSpec A3 ou supérieur, c’est-à-dire présentant notamment des tailles, polis et symétries « Excellent », sans fluorescence.

Les hausses de prix restent rares dans les autres tailles et qualités suivies par le Rapaport Intelligence Report, à l’exception notable de certaines catégories de 3 carats.

Alors que les 3 carats affichent de bonnes performances depuis plusieurs mois, les hausses observées sur les 0,30 carat traduisent un véritable changement de dynamique.

La reprise a commencé lors de la dernière semaine de mars et s’est accélérée autour du 10 avril. Les progressions les plus marquées concernent les D VS2, dont les prix ont augmenté de 6,3 % entre le 1er avril et le 12 mai, ainsi que les F VVS2 avec une hausse de 5,9 %.

La baisse de l’offre a constitué un facteur majeur. Le nombre de diamants ronds de 0,30 carat, couleurs D à H et puretés internally flawless à VS2 présents sur la plateforme a chuté de 21 % entre le 1er avril et le 12 mai, et de 70 % depuis le 1er janvier.

La baisse des stocks a été particulièrement marquée sur les D à F internally flawless à VVS, dont le nombre de pierres a reculé de 51 % au 1er mai par rapport à la moyenne des trois mois précédents.

Les fabricants avaient concentré leurs réductions de production sur ces catégories en raison de la surabondance de l’offre tout au long de 2025.

Les diamants VS1 en couleurs D à H ont enregistré une baisse de 32 % du nombre de pierres entre le 1er avril et le 12 mai, selon les données Rapaport Trade.

Le stock des D à H VVS2 a reculé de 26 % sur la même période, tandis que l’inventaire des D à F dans cette pureté chutait de 33 %.

Les négociants signalent également une demande croissante de la part des marques européennes et des grands détaillants internationaux pour les marchandises de collection en 0,30 carat au cours des deux derniers mois.

« C’est actuellement la principale demande émanant de plusieurs grandes marques haut de gamme, et leurs volumes sont supérieurs à ceux de l’année dernière », explique un fournisseur anversois spécialisé dans les petits diamants pour les marques européennes. « En revanche, la demande sur le 0,50 carat et au-dessus de la part de ces mêmes clients est en baisse. »

Ces hausses constituent une correction modérée après l’effondrement des prix des petites tailles l’année dernière. Le Rapaport Trade Diamond Index (RAPI™) des diamants de 0,30 carat — qui suit les ronds D à H, internally flawless à VS2 — avait chuté de 20,3 % en 2025 avant de perdre encore 1,4 % durant les trois premiers mois de 2026.

Ce contexte explique probablement pourquoi les acheteurs reviennent aujourd’hui au 0,30 carat. Ces marchandises restent relativement peu coûteuses, attirant les grandes marques et les joailliers pour la bijouterie mode. Cette ruée est intervenue alors que les disponibilités étaient historiquement basses, créant une pression haussière sur les prix. Un rappel qu’après une forte baisse, un rebond reste toujours possible.

READ FULL ARTICLE HERE

Main Image : David Polak

Source : Rapaport